16일, ‘현행 기업승계 상속세제 문제점 및 개선방향’ 보고서 발간

“GDP比 상증세수 비중 OECD 국가 중 공동1위, 세부담 개선해야”

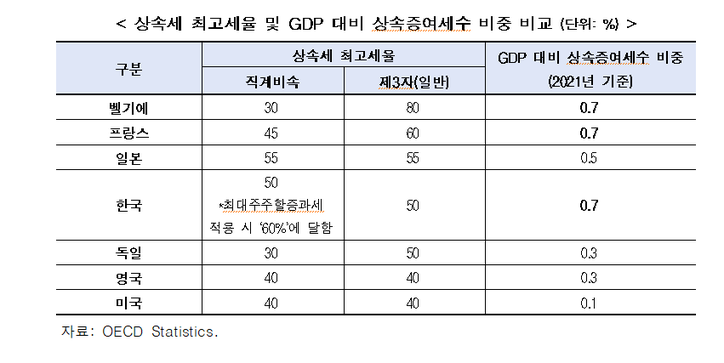

우리나라 GDP 대비 상속·증여세수 비중이 OECD 회원국 중 공동 1위(프랑스, 벨기에 등)인 상황에서 중소·중견기업 활성화 및 대기업으로의 성장을 위해 현행 상속세율(50%)을 30%로 인하하고, 최대주주할증과세는 폐지해야 한다는 주장이 제기됐다.

16일 한국경제연구원은 ‘현행 기업승계 상속세제 문제점 및 개선방향’ 보고서 발간을 통해 기업승계가 기업과 국가 경제 지속성에 미치는 영향을 고려할 때 상속세제의 근본적 개편이 필요하다고 당부했다.

`21년 기준 GDP 대비 상속·증여세수 비중을 살펴보면 한국은 OECD 회원국 중 프랑스, 벨기에와 더불어 공동 1위를 차지했다. `20년 3위(0.5%)를 기록했으나 `21년 0.2%P 증가해 가장 높은 자리에 오르게 된 것이다.

직계비속에 대한 기업승계 관련 상속세 최고세율(50%)은 OECD 회원국 중 일본(55%)에 이어 2위를 기록했다. 다만 대주주 등으로부터 주식을 상속받으면 평가액 할증평가(20% 가산), 최대주주 주식 할증과세 적용 시 최대 60%가 적용돼 사실상 가장 높은 수준이다.

임동원 한경연 연구위원은 “우리나라만 최대주주에 획일적인 할증평가를 시행하고 있는데 이는 경영권 프리미엄이 이미 주식에 포함된다는 점에서 세법상 실질과세원칙에 어긋난다”고 주장했다.

특히 “기업승계 시 상속세는 기업실체(business entity) 변동 없이 단지 피상속인 재산이 상속인에 무상으로 이전되는 과정에서 발생하는 과세로서 기업승계 시 가장 큰 장애물로 작용하고 있다”고 강조했다.

이어 보고서는 기업승계를 장려하기 위해 도입한 가업상속공제 적용대상이 한정적이며 요건마저 엄격해 그 활용이 저조한 상황이라고 지적했다.

실제 우리나라 가업상속공제제도는 `16~`21년 연평균 이용 건수가 95.7건, 총 공제금액 2967억 원으로 저조한 상황이나 가업상속공제제도가 활성화된 독일은 연평균 1만 308건, 공제금액 163억 유로(한화 약 23.8조 원)에 달한다.

임 연구위원은 “가업상속공제 적용대상, 대표자 경영기간, 업종유지, 자산유지 등 사전·사후요건이 까다로워 활용하려는 기업인이 적고 실제 공제금액도 작아 큰 의미가 없다”며 “정부가 `22년 세법개정 시 사전·사후 요건을 완화한 점은 바람직하나 적용대상을 중견기업 일부까지만 확대했다는 점은 아쉽다”고 덧붙였다.

또 “우리나라는 글로벌 경쟁에서 기업이 생존하고 발전해야만 일자리와 소득 창출이 가능한데 현행 최대 60%에 달하는 상속세율과 실효성 없는 가업상속공제라는 징벌적인 상속세제 아래서는 사실상 대부분 기업승계가 불가능한 상황”이라고 꼬집었다.

특히 “부담이 큰 상속세 재원 조달 방안으로 배당 확대도 거론되고 있으나 지나친 배당은 기업에 부담으로 작용하고, 주식 매각으로 상속세 재원을 마련하기에는 경영권 승계 및 방어가 어려울 수 있다”고 강조했다.

보고서는 최근 정부의 상속세제 개편방안 즉 유산취득세로의 전환, 공제액 상향만으로는 기업승계를 활성화하기에는 한계가 있다고 덧붙였다. 기업승계 시 ‘징벌적 상속세’라는 장애요인을 제거할 수 있도록 우선 상속세율을 인하하고, 추후 기업승계에 한정해 자본이득과세가 도입된다면 기업승계가 원활히 이뤄질 수 있다는 주장이다.

임 연구위원은 “중소·중견기업 활성화 및 대기업으로의 성장이라는 선순환을 위해 우선 국제적으로 높은 상속세율(50%)을 OECD 회원국 평균 수준보다 조금 높은 30%까지 인하하고, 최대주주할증과세는 폐지하는 것이 타당하다”고 주장했다.

아울러 “장기적인 대안으로 기업승계 장애요인인 상속세를 폐지하고, 조세형평성을 유지할 수 있는 자본이득세(승계취득가액 과세) 도입이 이뤄져야 한다”며 “추후 상속자산 처분 시 사망자와 상속인 모두 자본이득에 과세하기 때문에 조세형평성도 유지될 수 있을 것”이라고 덧붙였다.