현재 각 지역 간의 균형발전을 도모하고자 내국법인의 본사 소재지에 따라 법인세율을 차등 적용(지방의 경우 낮은 세율)하는 내용의 법인세법 개정안이 다수 발의돼 있는 가운데 국회 입법조사처는 ‘반대’ 의견을 냈다.

법인세는 국세이기 때문에 원칙적으로 국가의 과세권이 미치는 모든 지역에 동일한 세율을 적용하는 것이 바람직하고, 지역에 따라 법인세율을 차등 적용할 경우 조세 평등주의원칙을 위배하는 문제가 생긴다는 이유다.

국회 입법조사처는 `23년 국정감사 이슈분석 자료를 통해 내국법인의 본사 소재지에 따라 법인세율을 차등 적용(지방의 경우 낮은 세율)을 하는 개정안들의 취지는 국가의 균형발전 및 수도권지역 과밀화 해소 차원에서 긍정적인 것으로 보이지만 여러 가지 문제가 있다고 밝혔다.

법인세는 국세이기 때문에 원칙적으로 국가의 과세권이 미치는 모든 지역에 동일한 세율을 적용하는 것이 바람직하고, 지역에 따라 법인세율을 차등 적용할 경우 조세 평등주의원칙 위배 문제, 지역 간 형평성 문제 등이 발생할 수 있다고 지적했다.

또 재정소요에도 불구하고 지역별 차등 법인세율로 인해 법인세 세수가 감소할 우려가 있으며, 지방(비수도권) 기업 설립에 대한 조세지원으로 조세특례제한법에서 국세(법인세 또는 소득세 등) 감면제도를 두고 있음을 참고할 필요가 있다고 밝혔다.

입법처는 참고로, 한국은 국세인 법인세의 10%를 법인지방소득세로 일률부과하고 있다면서 지역균형 발전을 위해 연방법인세(21%)와 별도로 주(州)별로 법인세를 0~12%로 차등 부과하는 미국의 제도를 도입하는 방안을 검토할 필요가 있다는 의견을 보탰다.

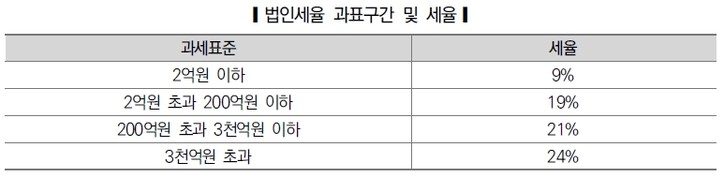

현재 우리나라 법인세율 구조는 2022년 세법개정으로 일반법인에 대한 세율이 모든 과표구간에서 1%p씩 인하되면서 9~24%의 4단계 초과누진세율 체계다.

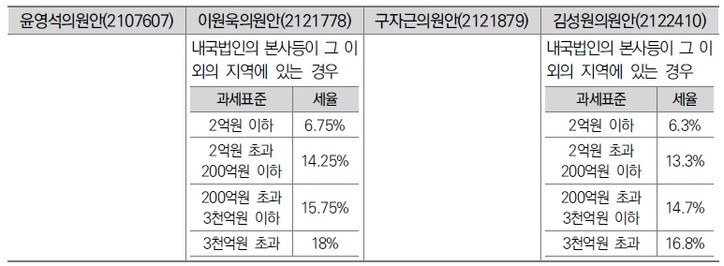

한편 현재 지역별 차등 법인세율 도입안은 윤영석, 이원욱 의원 등이 발의해 놓고 있다.

![[출처: 국회입법조사처 발간 '2023 국정감사 이슈분석' 중 발췌]](https://cdn.sejungilbo.com/news/photo/202308/44137_70629_160.jpg)

![[출처: 국회입법조사처 발간 '2023 국정감사 이슈분석' 중 발췌]](https://cdn.sejungilbo.com/news/photo/202308/44137_70631_715.jpg)