해외진출 모회사 최저 15% 세율 맞춰 국내에 추가 납부해야

LG화학·SK온·한화솔루션·롯데케미칼·효성 등 200여 곳 대상

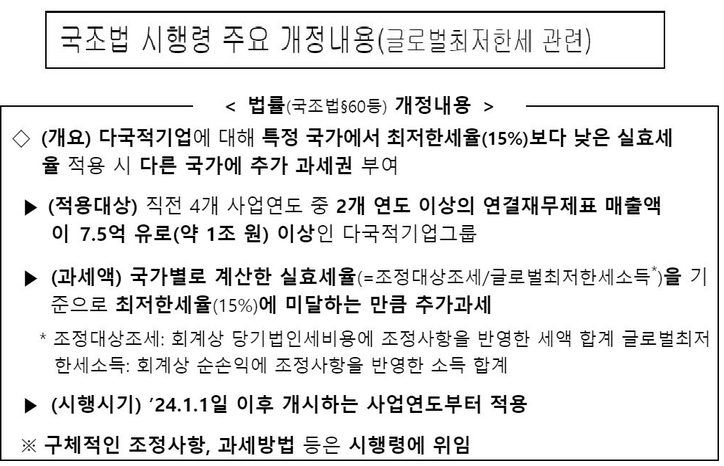

▲올해 1월 1일 글로벌세인 최저한세 제도의 시행을 앞두고, 기획재정부가 지난해 11월 9일 관련 법률인 「국제조세조정에 관한 법률」에서 위임한 사항을 규정하기 위해 입법예고한 「국제조세조정에 관한 법률 시행령」 개정안 (자료 제공-기획재정부)

올해부터 새로운 국제조세체계인 '디지털세(Digital Tax)'인 필라2 글로벌 최저한세 시행이 적용되면서 해외에 첨단 제조 공장을 둔 국내 기업들이 세금폭탄을 맞게 됐다. 미국 내 배터리 사업의 선두주자인 LG화학을 필두로 SK온, 한화솔루션, 삼성SDI 등 관련 기업이 직격탄을 피할 수 없게 된 것이다.

롯데케미칼, 효성 등 석유화학 업체도 필라2 글로벌 최저한세 적용 대상에 포함돼 수요 감축에 따른 업황 부진과 함께 글로벌 조세 전략을 새로 점검해야 하는 상황에 직면했다.

필라2 글로벌 최저한세는 전 세계 매출이 7억5000만 유로(약 1조원) 이상인 다국적기업이 최소 15% 이상의 실효세율로 세금을 납부해야 한다는 조항이다. 우리나라에 모회사를 두고 있는 다국적기업의 경우 해외 자회사가 현지에서 최저한세율인 15%에 미달하는 세금을 납부한다면 해당 기업은 최종 모기업 소재국인 한국에서 부족분에 대한 추가 세액을 납부해야 한다는 것이다.

필라2 글로벌 최저한세 적용 대상 국내기업은 200여개가 해당하는 것으로 알려졌다. 대상 기업은 올해 1분기 결산부터 글로벌 최저한세 관련 법인세 비용을 재무제표에 반영하고 관련 내용을 공시해야 한다. 올해 1월 1일 이후 사업연도에 대한 최초 신고·납부 기한은 2026년 6월 말까지다.

석유화학 업계는 글로벌 경기 침체에 따른 수요 감소와 중국발 공급 과잉으로 실적 부진을 겪고 있는 가운데 올해에도 공급 과잉이 계속되는 만큼 새로 적용받는 글로벌 최저한세에 따른 세금 부담마저 안게 됐다. 롯데케미칼은 2022년과 지난해 2년 연속 연간 영업적자를 기록했다. LG화학도 지난해 영업이익이 2조5290억원을 기록하며 전년 대비 15.1% 감소했다. 한화솔루션은 같은 기간 영업이익이 37.4% 감소한 6045억원으로 집계됐다.

특히 미국 인플레이션 감축법(IRA) 혜택을 받는 기업은 세액공제(AMPC) 보조금 효과마저 반감될 것이라는 우려가 제기된다.

LG화학의 경우 LG에너지솔루션 지분을 80% 이상 보유하고 있어 글로벌 최저한세 납세 의무가 부여됐다. LG에너지솔루션이 올해 첨단 제조·생산 세액공제(AMPC)로 수령할 보조금은 국내 기업 중 규모가 가장 큰 약 2조원으로 예상된다. 업계에서는 추가 세액 부담이 1500억원 안팎이 될 것으로 추정하고 있다. 현재 2개인 미국 배터리 생산공장이 7개로 급증하는 내년부터 수천억원의 세금을 부담해야 할 상황이라 일각에선 LG화학이 글로벌 최저한세 세 납부를 위해 LG에너지솔루션의 지분 일부를 매각할 것이라는 전망을 내놓는다.

한화솔루션의 경우 올해 미국에서 웨이퍼·셀·모듈 공장을 추가 가동하면, SK온과 더불어 연간 AMPC가 1조원에 달할 것으로 예상하고 있다. 하지만 글로벌 최저한세를 납부하면 이들의 AMPC 효과는 현저히 줄어들 것으로 전망된다. SK온은 미국 조지아 1·2공장에서 배터리를 생산 중이며 내년부터는 순차적으로 4개 공장을 추가 가동해 보조금 규모도 급증할 전망이다.

배터리 3사 중 가장 늦게 미국에 진출한 삼성SDI도 내년부터 순차적으로 3개 배터리 공장을 가동할 예정이어서 당장 IRA 세액공제 대상은 아니지만, 공장 가동이 시작되면 같은 상황에 처하게 된다.

업계에서는 정부가 올해부터 글로벌 최저한세 제도를 시행하는 것이 시기상조라는 견해가 지배적이다. 디지털세의 복잡한 과세 구조로 인해 대상 기업의 납세 협력 비용 증가와 함께 세 부담 최적화 전략을 새롭게 모색해야 한다는 것이다.

2016년 6월 출범한 'OECD/G20 포괄적 이행체계(IF)'는 디지털세를 포함한 다국적기업의 조세회피 방지 대책을 논의하는 협의체로, 2023년 11월 기준 약 145개국이 참여하고 있다. 지난 10년간 이 기구에서 논의한 '디지털세(Digital Tax)'가 올해부터 글로벌 최저한세의 시행을 필두로 적용이 본격화된다.

디지털세는 올해부터 시행된 필라2 글로벌 최저한세와 함께 2025년 이후 발효 예정인 필라1(과세권 재배분)가 있다.

필라1은 매출이 발생한 시장소재국에 과세권을 부여하는 세제로, 물리적 사업장을 두지 않고 사업을 영위하는 디지털 기업에 대한 과세권을 확보한다. 필라1 부과 대상은 연결 매출액 200억 유로(약 28조 원)와 세전 이익률 10%를 초과하는 글로벌 다국적기업이며 해당 제도는 내년 이후 발효될 예정이다.

국내 기업들은 올해부터 적용된 글로벌 최저한세 제도에 따라 해외 자회사가 낸 세금(실효세율 기준)이 15% 이하일 경우 모기업이 15%에 부족한 부분을 우리나라 정부에 추가로 납부해야 한다. 정부는 올해 기업 재무제표를 기준으로 2026년 6월 말(당해연도 종료 후 18개월 이후)에 추가 세액을 거둘 예정이다.

추가 세액 기준지표는 소득에서 인건비와 고정자산 투자금 일부를 뺀 나머지 금액(실질기반제외소득)이다. 예컨대 실효세율이 8%라면 과세 대상이 되는 초과 이익에 7% 세율(15% 최저세율에 미치지 못한 부분)을 적용한다.

글로벌 최저한세 적용 대상 국내 기업은 200여개이며 최초 신고·납부 기한은 2026년 6월까지다.