납세자는 세금에 대해 궁금한 점이 있다면 126(국세상담센터)으로 문의할 수 있지만, 이는 단순 상담에 불과하다. 그렇기 때문에 납세자 본인의 문제를 해결하기 위한 세법해석 질의는 국세청의 ‘세법해석 질의’, ‘세법해석 사전답변’제도를 활용하면 된다. 이는 국세청장으로부터 답변을 받는 내용이기 때문에 단순 상담과는 다르게 국세청의 입장이라고 봐도 된다.

다만, 세법해석 질의는 외부 구속력은 없지만 세법적용 판단기준이 되고, 세법해석 사전답변은 국세청의 공적 견해 표명으로 구속력이 있다는 차이점이 있다.

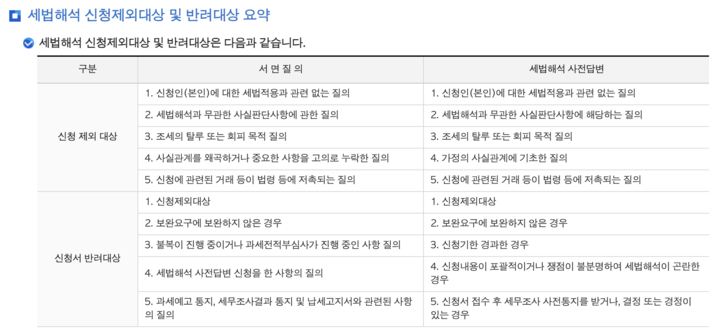

그렇다고 세법해석 질의를 아무거나 무턱대고 한다고 해서 모든 것을 국세청이 답을 하지는 않는다. 국세청은 ‘해서는 안 되는’ 즉 질의를 해도 답변을 하지 못하는 내용을 국세청 홈페이지에 올려놓고 있다. 세정일보가 간추려봤다.

기본적으로 ‘본인’에 대한 세법적용과 관련 없는 사안, 가정의 사실관계에 기초한 질의 등은 신청 제외 대상이다. 또한 사실판단사항에 해당하거나, 법령 등에 저촉되거나, 신청 기한을 지나거나, 세법령이나 기본통칙에 명확히 규정된 질의 등도 신청 답변 대상이 아니다.

예를 들어, A씨가 부동산을 10억원에 매입하기로 계약하고 부동산을 담보로 매도인이 총 13억원의 대출을 발생시켰다. A씨가 매도인의 채무를 승계하는 방식으로 대금을 정산했는데, 매매대금을 초과하는 3억원은 A씨가 사용할 목적으로 매도인으로부터 차입해 사용하고 변제할 예정이다. 이때, 양도가액을 초과하는 대출금을 A씨가 사용 후 매도인에게 변제한다면 양도가액에 포함될까.

이는 세법해석 사전답변의 대상이 아니다. 세법해석 사전답변은 신청인의 특정한 거래에 대한 세법해석을 신청대상으로 하는 것으로, 양도소득세는 매도인에 대한 세법적용과 관련이 있는 것이고, 매수인에 대한 세법적용과 관련이 없기 때문이다.

또 다른 예로는, B법인은 가축사육장에서 사용되는 가축들에게 물 또는 약물을 투입하는 크리모탱크라는 제품을 제조해 판매할 예정이다. 크리모탱크가 조세특례제한법에 따라 영세율이 적용되는 축산업용 기자재인 음수투약기에 해당하는지 궁금해 질의를 남겼다. 그러나 이 역시 답변 대상이 아니다.

B법인은 세법해석사전답변 신청일 현재 제품(시제품 포함)이 생산되지 않았고, 관련 판매계약 등이 실제 체결되지도 않아 거래사실관계가 확정되지 않았기 때문이다. 사전답변은 납세자의 ‘특정한 거래’에 대해 신청하는 것이며, 특정한 거래란 이미 개시됐거나 가까운 장래에 개시될 것이 객관적인 증빙에 의해 명확히 확인되는 거래를 말한다.

이 외에도 세금을 탈루하거나 회피할 목적으로 질의를 하거나, 불복이 진행 중인 사안 등도 신청이 되지 않는다.