최근 정부가 기업 밸류업 정책을 추진하는 가운데 개인 및 법인주주 배당소득에 대한 이중과세 해소가 시급하다는 지적이 제기됐다. 현행법상 기업이 법인세를 내고 남은 이익 일부를 배당하면 주주는 소득세를 추가로 납부하는 이중과세로 이뤄져 주주환원 효과가 반감된다는 게 주요 골자다.

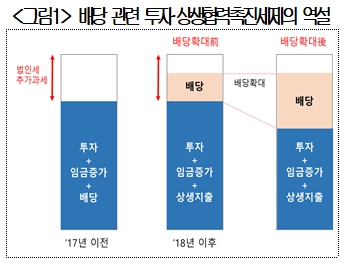

23일 대한상공회의소(회장 최태원)는 `자본시장 발전을 위한 정책개선과제' 건의에서 ▲ 배당제도 합리적 개선 및 자사주 활용 주주환원 확대 ▲ M&A 활성화 및 금융기업 가치 제고 ▲ 밸류업 가이드라인 불확실성 해소 등 총 17건을 금융위원회, 금융감독원, 기획재정부, 법무부 등 소관부처 및 기관에 제출했다고 밝혔다.

우선 건의서는 배당소득에 대한 이중과세 문제 해소를 주장했다. 현행법상 기업이 법인세를 내고 남은 이익 일부를 배당하면 배당받은 주주는 소득세를 추가로 납부하는 이중과세가 이뤄진다. 기업이 배당하더라도 주주환원 효과가 반감되는 것이다.

개인주주일 때 이자‧배당 등 금융소득 2000만 원 이하면 세액공제 없이 일률적으로 15.4%의 배당소득세를 내 이중과세가 전혀 조정되지 않는다. 2000만 원 초과 시 이중과세 해소를 위한 세액공제 제도를 운용하고 있으나 기업이 법인세 최고세율인 24%를 납부해도 최저세율인 9%만 공제해 이중과세 문제는 여전하다.

건의서는 금융소득 2000만 원 이하 개인주주 배당에 대해서는 세액공제제도를 신설하고, 2000만 원을 초과하는 경우 개별기업 법인세 실효세율 기준 세액공제 비율을 다르게 적용해야 한다고 밝혔다.

법인주주의 경우 모회사에 배당을 주는 자회사가 외국법인 혹은 내국법인인지에 따라 배당받은 법인 소득에서 공제해 이중과세를 조정하는 익금불산입률에 차이가 크다. 외국자회사는 지분율이 10% 이상이면 배당금 95%를 익금불산입 해 이중과세 문제가 거의 해소되나 내국자회사는 지분율에 따라 익금불산입률이 30~100%까지 다르게 적용된다.

이에 건의서는 자회사 지분율 10% 이상이면 내외 구분 없이 일괄적으로 100% 익금불산입 해 이중과세를 해소해야 한다고 덧붙였다.

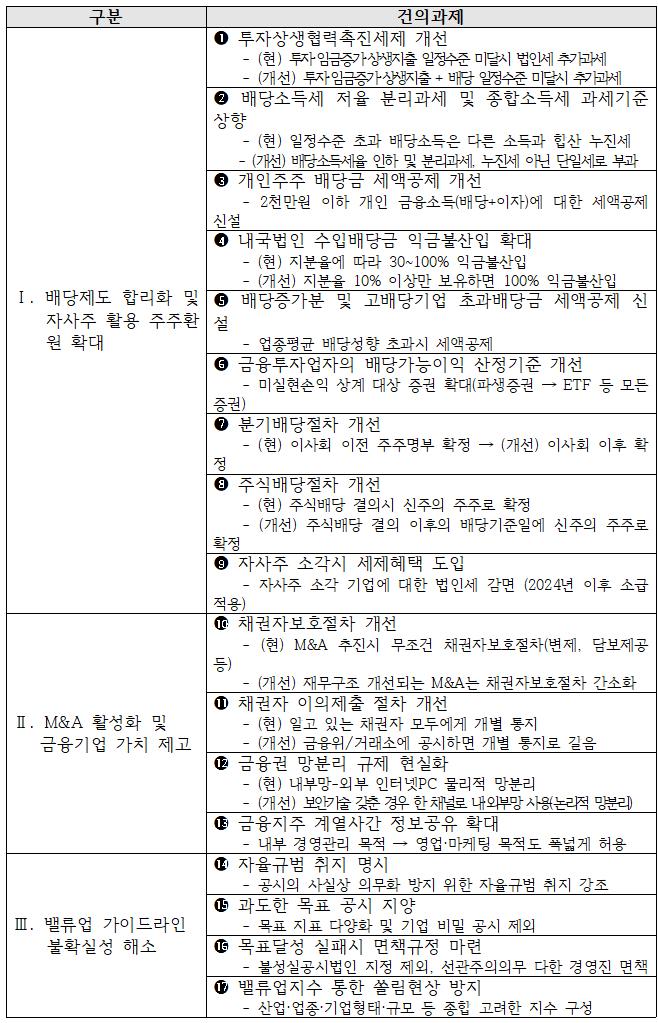

건의서는 배당할수록 기업 부담이 늘어나는 투자상생협력촉진세제 개선도 촉구했다.

투자상생협력촉진세제란 기업 이익 중 투자·임금증가·상생지출 등이 일정 비율에 미달하면 기업 內 유보소득이 과도하다고 간주해 법인세를 추가 과세하는 제도다. 기업이 배당을 늘릴수록 오히려 법인세 부담이 늘어나는 역설적 상황이 발생하는 것이다.

건의서는 현 제도가 배당 확대를 통해 기업가치를 제고하잔 밸류업 취지와 정면으로 어긋나는 만큼 투자·임금증가·상생지출에 배당까지 합산한 금액이 일정 비율에 미달하면 법인세를 추가 과세하는 것으로 개선해 제도 간 정합성을 제고해야 한다고 주장했다.

송승혁 대한상의 금융산업팀장은 “기업 밸류업 프로그램을 통해 우리나라 자본시장을 한 단계 끌어올리자는 주장에 동의하며 기업이 더 열심히 밸류업 노력을 할 수 있도록 제도적 지원도 함께 이뤄지길 바란다”고 덧붙였다.

※ 건의서 목록