상속세 경정청구로 55백만원을 돌려받은 적이 있습니다. 장애인공제를 놓친 경우여서 꽤 큰 환급세액이 나온 것이죠.

장애인이란 누구를 말하는 걸까요?

다음의 어느 하나에 해당하는 자를 말합니다.

① 장애인복지법에 따른 장애인 및 「장애아동 복지지원법」 제21조 제1항에 따른 발달재활서비스를 지원받고 있는 사람

② 「국가유공자 등 예우 및 지원에 관한 법률」에 의한 상이자 및 이와 유사한 사람으로서 근로능력이 없는 사람

③ ① 및 ② 외에 항시 치료를 요하는 중증환자

“항시 치료를 요하는 중증환자”라 함은 지병에 의해 평상시 치료를 요하고 취학·취업이 곤란한 상태에 있는 자를 말합니다(소득통 50-107..02).

장애인에 해당하는 사람이 장애인공제를 받고자 하는 경우에는 장애인증명서 등을 제출해야 합니다.

장애인공제는 상속인(배우자를 포함) 및 동거가족 중 장애인에 대해 상속개시일 현재 기대여명 연수를 감안하여 계산합니다.

장애인공제 = 장애인수 * 1천만원 * 기대여명 연수

기대여명 연수는 1년미만의 기간은 1년으로 합니다.

이외에도 상속세 절세방법이 없을까요?

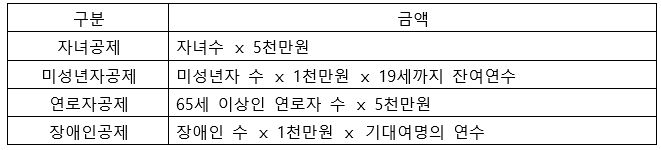

아래는 상속세 계산시 기본적으로 적용되는 공제 등입니다.

|

첫째, 상속재산에서 공과금, 장례비, 채무를 빼줍니다. 둘째, 일괄공제로 최소 5억원을 공제해줍니다. 셋째, 배우자가 살아 있는 경우 배우자상속공제로 5억~30억까지 공제해줍니다. 넷째, 금융재산상속공제는 최대 2억원까지 공제해줍니다. 다섯째, 동거주택상속공제로 최대 6억원까지 공제해줍니다. 여섯번째, 신고세액공제 3%가 있습니다. |

그런데 일괄공제는 “최소 5억”이라는 말이 있습니다. 그렇다면 더 공제가 가능하다는 얘기겠죠.

항목별공제(기초공제 + 그 밖의 인적공제)와 일괄공제 5억원중에 선택할 수가 있어서 항목별공제가 크다면 항목별공제를 적용할 수가 있는 것이죠.

기초공제는 2억원입니다. 그 밖의 인적공제는 아래와 같습니다.

통상적으로 상속인 중에 장애인이 없는 경우 기초공제와 그 밖의 인적공제는 5억원을 넘기 어렵기 때문에 일괄공제를 대부분 선택합니다.

예를 들어 볼까요? 배우자 1명, 자녀 2명(성인)인 경우 기초공제 2억원, 그 밖의 인적공제는 자녀공제 1억원이므로 3억원이 공제금액입니다. 당연히 일괄공제를 적용하는 것이 좋겠죠.

이번에는 위 사례중 자녀(남) 1명이 장애인이면서 20세인 경우로 볼까요?

기초공제 2억원, 자녀공제 1억원, 장애인공제 6.1억원(61 ⅹ 1천만원)이므로 9.1억원을 공제받을 수 있습니다.

이혼으로 절세하는 방법도 있다면서요?

‘이혼으로 절세한다’는 표현이 적절하지 않을수도 있겠지만, 이혼시 재산분할된 재산 및 위자료는 상속세 과세가액에 포함되지 않습니다(서면4팀-1038, 2007.03.30.). 상속세 과세대상이 아닌 것이죠.

물론 이혼후 본인이 사망한 경우에는 고유재산 및 분할재산에 대해서는 상속세를 내야 합니다.

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사