정부가 국가전략기술 등 R&D 세액공제를 3년 연장하고, 기업 투자 확대를 유도하기 위해 ‘통합투자세액공제’ 증가분 공제율을 상향한다.

25일 기획재정부가 발표한 `24년 세법개정안에 따르면 국가전략기술 및 신성장·원천기술 R&D 비용 세액공제, 국가전략기술 투자세액공제 적용기한을 3년 연장해 `27년 말까지 연장한다.

통합투자세액공제의 증가분 공제율은 국가전략기술 4%, 일반 및 신성장·원천기술은 3%이다. 이를 모두 10%로 상향한다. 통합투자세액공제의 증가분은 당해연도 투자액이 직전 3년 연평균 투자액을 초과하는 부분이다.

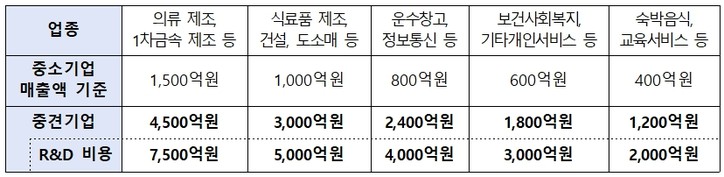

중견기업의 범위도 조정한다. 업종별 특성을 고려해 중견기업 규모 기준(매출액 상한)을 업종별 중소기업 기준의 3배, R&D 비용 세액공제는 5배로 조정한다.

◆ 중소기업 성장사다리 강화

기업 성장 지원을 위해 규모 증가로 중소기업 기준을 초과해도 세제상 중소기업 혜택을 받을 수 있는 유예기간도 3년에서 5년으로 연장한다. 코스피·코스닥 상장 중소기업은 2년 추가해 총 7년간 혜택을 받는다. 연결납세 최초 적용 후 중소기업 규정 적용 기간도 3년에서 5년으로 연장된다.

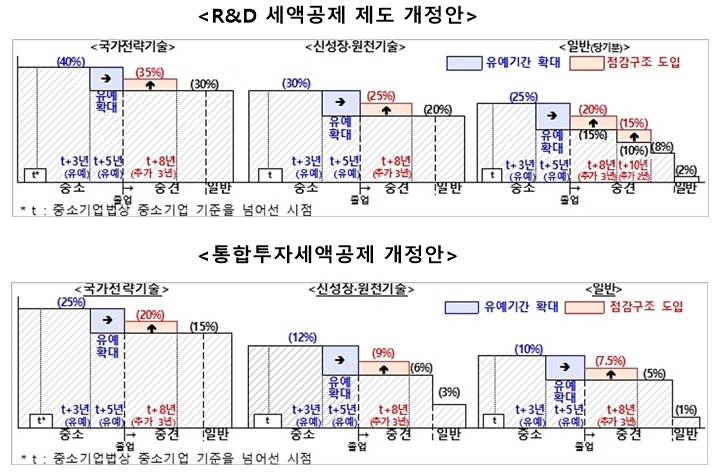

일반 R&D 세액공제의 공제율 점감구조를 국가전략기술, 신성장·원천기술 R&D까지 확대하고, 통합투자세액공제에도 도입한다. 일반 R&D 세액공제의 공제율 점감구조는 중소-일반기업간 공제율 차이로 인해 기업 성장시 공제율이 큰 폭으로 축소되는 점을 고려해 중소기업을 졸업한 경우에도 일정 기간 높은 공제율을 적용하는 것을 뜻한다.

R&D 세액공제 적용대상도 늘린다.

인건비는 주된 시간을 국가전략기술, 신성장·원천기술 연구에 투입한 경우, 실제 연구시간을 안분해 각각의 공제율을 적용하고, 인력개빌비의 경우 임직원이 아닌 자에게 제공하는 인력개발을 위한 비용(강사료, 교재비, 실습재료비 등)에 대해 공제 적용한다.

시설 임차료 등 비용도 국가전략기술, 신성장·원천기술 R&D 공제대상에 포함하며, 반도체·이차전지 등 전략산업 지원을 위해 R&D에 사용되는 소프트웨어 대여·구입비 인정 범위를 확대한다.

이 외에도 연구 개발 관련 투자를 촉진하기 위해 연구개발에 사용하는 기계장치의 감가상각 기간을 5년에서 3년으로 단축한다.

◆ 통합고용세액공제 개편

고용 유인효과 및 제도 활용 제고를 위해 ‘통합고용세액공제’ 지원 대상을 확대하고 제도 간소화가 추진된다.

상시근로자 중심 지원에서 근로기간 등 특성을 반영한 맞춤형 지원으로 개편함에 따라 계약기간의 정함이 없이 1년 이상 계속해 근무한 통상 근로자인 ‘계속고용’과 기간제, 단기간 등 계속고용 이외의 고용(일용직 제외)인 ‘탄력고용’으로 구분해, 1개월 이상 1년 미만 기간제, 초단시간 근로자를 포함해 지원대상을 확대한다.

지원대상이 한정적이고 근로여건 개선 지원이 부족하다는 인식 하에, 상대적으로 근로여건이 열악한 임시직·초단기간 근로자 등이 지원 대상에서 배제돼 있던 만큼 계속고용 공제액은 상향하고, 탄력고용 정률지원을 도입한다.

사후관리도 폐지한다. 고용유지 의무와 추징 규정은 폐지하되, 고용 유지시 1년 추가 공제로 대체해 고용 유인을 제공한다. 계속고용은 과세연도말 기준 1년 이상 계속 근로한 자의 수로 계산하고, 중견기업은 10명, 대기업은 20명의 최소 고용증가 인원 기준을 둔다.

이 외에도 정부는 안정적인 자원 공급망 구축을 위해 외국자회사를 통한 채굴권·조광권 등 취득에 대한 세액공제 지원요건을 완화하고, 해외진출기업 국내복귀 지원을 위해 소득·법인·관세 감면 적용기한을 `27년 말까지 3년 연장하며, 인구감소지역 주택 및 준공 후 미분양 주택 과세특례를 신설한다.

이에 따라 1주택자가 `24.1.4~`26.12.31. 인구감소지역 내 공시가격 4억원 이하 1채의 주택 취득시 1세대1주택 특례가 적용된다. 1주택자가 `24.1.10~`25.12.31. 전용면적 85제곱미터, 취득가액 6억원 이하의 수도권 밖 준공 후 미분양주택 취득시 1세대 1주택 특례가 적용된다.