상속세에서 꽤 큰 세제혜택은 배우자상속공제입니다. 배우자가 실제 상속받은 재산가액을 기준으로 5억원에서 최대 30억원까지 공제를 받을 수 있으니까요. 배우자가 실제 상속받지 않아도 최소 5억원은 보장하는 것을 원칙으로 하고 있습니다.

여기서 배우자란 누구를 말할까요. 민법상 혼인으로 인정되는 혼인관계에 의한 배우자를 말합니다. 사실혼관계는 포함하지 않고 있죠. 호적상의 배우자가 중요한 것이고, 서류상으로만 이혼했어도 법률상 배우자는 아닌 겁니다(조심2010중2903, 2010.12.24.).

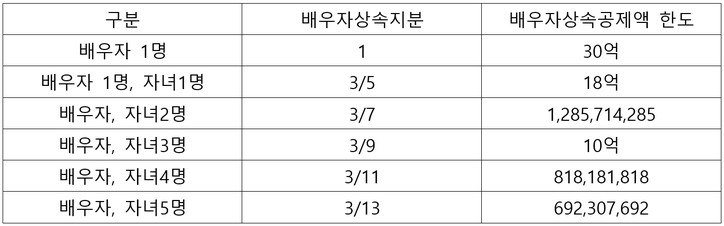

배우자상속공제는 다음의 금액을 한도로 공제합니다.

Max(①, ②)

① 5억원

② Min(ⓐ, ⓑ)

ⓐ 배우자가 실제 상속받은 금액

ⓑ 배우자상속지분(30억원 한도)

그런데, 배우자상속공제 산식에서 배우자상속지분이 공제액에 영향을 미치는 것을 알 수 있습니다.

사례를 들어볼까요? 부채 등을 제외한 순상속재산은 30억원이라고 가정합니다.

상속인이 배우자, 자녀 1명인 경우 배우자상속공제는 18억원을 한도로 적용받을 수 있지만, 상속인이 배우자, 자녀 2명인 경우 배우자상속공제는 1,285,714,285원을 한도로 적용받을 수 있으며, 상속인이 배우자, 자녀 3명인 경우 배우자상속공제는 10억원을 한도로 적용받을 수 있습니다.

우리나라 가임여성 1인당 합계출산율이 0.72명을 찍은 마당에, 자녀수가 많을수록 상속에서 불이익을 받다니요?

자녀수에 따라 배우자상속공제가 줄어드는 현상은 개정하는 게 좋겠습니다.

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사