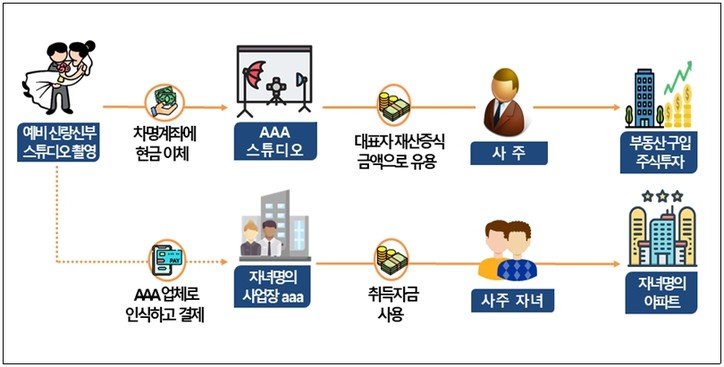

사 례1 [스튜디오]

차명계좌로 빼돌린 자금을 자산증식에 유용하고, 자녀 명의로 사업장을 쪼개 자녀의 부동산 취득자금을 우회 지원한 스튜디오

□ 주요 탈루혐의

〇AAA는 예비부부의 선호도가 높은 유명 스튜디오로,

-사진 촬영 후 현장 추가금(원본․수정본 구입비, 액자비, 장당 추가비 등) 발생 시, 사주의 친인척 명의 계좌 등 다수의 차명계좌에 현금을 이체하도록 유도하여 매출을 누락한 후, 사주는 이를 100억 원 상당의 부동산 및 주식 취득자금으로 유용

〇또한, AAA의 제2촬영장을 당시 유학 중이던 자녀 명의의 aaa로 사업자 등록하고, 소비자들이 AAA 촬영대금으로 지급한 매출을 aaa로 분산함으로써 자녀가 정상적인 사업소득이 있는 것처럼 위장한 후, 자녀가 aaa에 귀속된 소득으로 아파트를 취득하도록 부당 지원

□ 조사방향

〇AAA의 수익 누락 규모 정밀 검증 및 사주와 자녀 명의의 자산 취득 거래와 관련한 자금출처의 적정성 여부 집중 조사

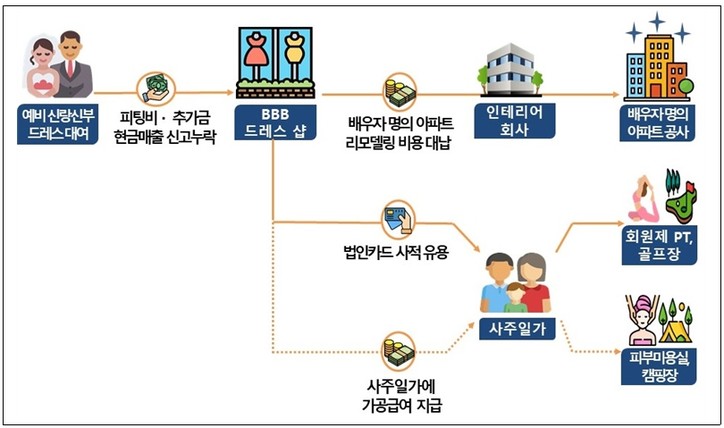

사 례2 [드레스]

피팅비·추가금 매출을 누락하고, 사주일가의 개인적 용도에 쓰일 비용을 법인자금으로 지출하며 세금을 줄인 드레스 샵

□ 주요 탈루혐의

〇 BBB는 인지도가 높은 고급 웨딩드레스 대여샵으로,

-드레스 선택을 위한 샘플 착용 비용인 ‘피팅비’는 현금으로만 받고, 대여 드레스의 브랜드에 따라 차등적으로 발생하는 추가금도 10%의 할인을 제시하며 현금 결제를 유도해 매출을 누락

-또한, 사주가 직접 부담해야 할 거주지 인테리어 공사비 및 고급 회원제 PT, 골프장 이용료 등 업무와 관련이 없는 비용을 BBB의 경비로 처리

- 사주일가는 BBB의 영업시간 중 캠핑장이나 원거리 피부미용실, 골프연습장, 영화관을 이용하는 등 실제 근무하지 않고 있음에도 고액의 가공 급여를 지속적으로 수령

□ 조사방향

〇BBB의 실제 수익 규모를 철저히 검증하고, BBB의 매출 분산 거래 및 경비 계상 적정성 여부에 중점을 두어 엄정 조사

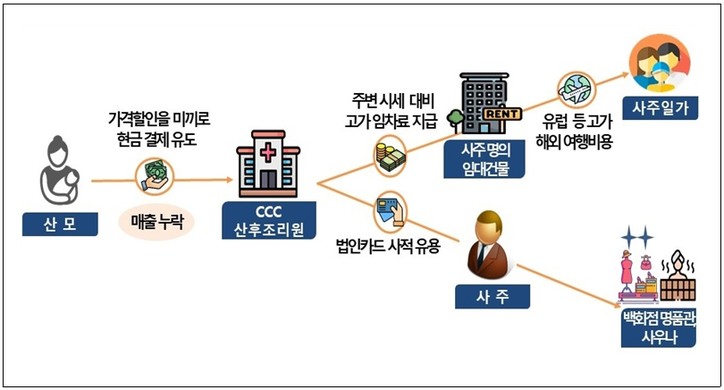

사 례3 [산후조리원]

할인을 미끼로 받은 현금을 신고 누락하고, 사주에게 과다 임차료를 지급하며 비용을 부풀린 산후조리원

□ 주요 탈루혐의

〇CCC는 임신 초기부터 예약하지 않으면 입실이 어려울 정도로 인기가 있는 산후조리원으로,

-상담 시 현금 할인가를 안내하고 있으며, 고액의 산후조리원 이용료를 감안할 때 할인액이 수십만 원에 달하여 대다수 산모가 현금 결제를 선택

-CCC는 현금으로 수취한 산후조리원 입실 요금 및 부가서비스(마사지) 요금을 매출에서 누락하고, 사주로부터 임차한 사업장의 임차료를 시세보다 2배가량 비싸게 지급하는 등 비용을 높여 세금을 축소

- 사주일가는 과다 수취한 임대료 등을 미국․유럽 등 고가의 해외 여행 비용으로 유용하고, 법인카드를 백화점 명품관이나 사우나 등 개인적인 용도에 사용

□ 조사방향

〇 고가 임대차를 비롯한 CCC와 사주일가 간의 거래 적정성을 중점 검증

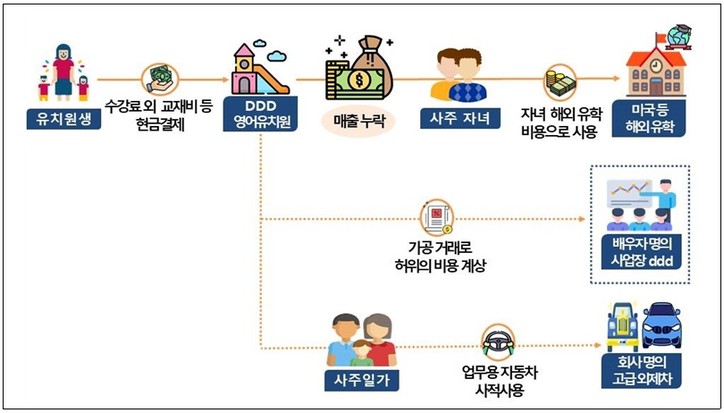

사 례4 [영어유치원]

교재비 등을 탈루하여 자녀는 해외 유학을 보낸 사주와, 가공거래를 통한 거짓세금계산서 수수 등으로 세금을 회피한 영어유치원

□ 주요 탈루혐의

〇DDD는 학부모의 선호도가 높아 고가의 원비에도 불구하고 입학경쟁이 치열한 영어유치원으로,

- 수강료 외에 별도로 결제해야 하는 레벨테스트비용․교재비․재료비․방과후 학습비 등은 모두 현금 또는 계좌이체로만 수취하여 신고 누락하였으며, 이를 자녀의 해외 유학 자금 등 개인 용도로 사용

〇또한, DDD는 DDD의 사업과 전혀 연관이 없는 사주 배우자의 업체 ddd로부터 마치 실제 용역을 제공받은 것처럼 꾸며 거짓 세금계산서를 수수하였으며,

〇그 외에 사주일가는 여러 대의 고급 외제차를 회사 명의로 구입한 후 사적으로 사용하며 관련 비용은 업무용 경비로 처리

□ 조사방향

〇DDD의 실제 수익 규모를 철저히 검증하고, 가공거래 및 허위 경비 계상 혐의를 중점 조사