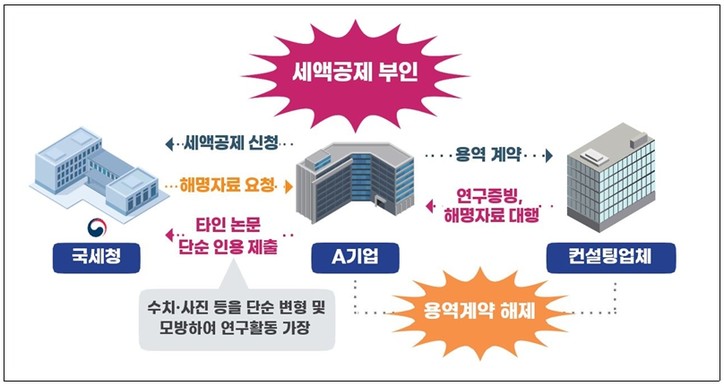

사례 1. 타인 논문 등을 도용한 자료 제출하여 연구개발 활동 가장

□ 부당공제 혐의

〇 재활의학 병원인 A기업은 연구개발 활동에 지출한 연구원의 인건비 0천만 원에 대해 연구·인력개발비 세액공제를 신청

〇 연구 증거서류로 제출한 연구보고서 등을 검토한 결과, 연구개발 활동 없이 타인의 논문을 인용하고 재활치료 장면 사진 모방, 검증 수치 단순 변형하여 연구개발 활동을 한 것으로 가장

〇 또한, 사후관리 과정에서 제출한 연구보고서, 연구노트 등 연구개발 증거자료와 사후관리 해명자료를 용역계약 체결한 컨설팅 업체가 대리 작성해 주고, 사후관리 결과 세액공제가 부인되자 용역계약을 해제하는 등 불법 컨설팅 정황 포착

□ 조치사항

⇨ 연구개발 활동 없이 타인의 논문을 단순 인용하여 부당하게 공제받은 인건비 0천만 원 부인하고 0천만 원 추징

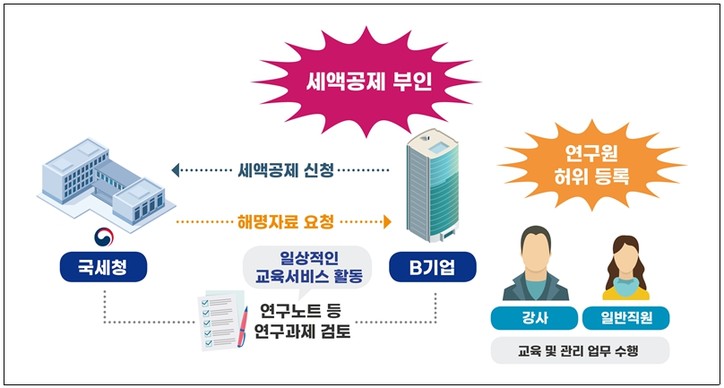

사례 2. 일반직원을 연구원으로 허위 등록하여 부당세액 공제

□ 부당공제 혐의

〇교육서비스업을 영위하는 B기업은 연구개발 활동에 지출한 연구원의 인건비 0천만 원에 대해 연구·인력개발비 세액공제 신청

〇연구 증거서류로 제출한 연구보고서 등을 검토한 결과, B기업이 수행한 활동은 교육서비스를 제공하기 위한 일반적인 사업활동으로 세법상 연구개발에 해당하지 않음

〇기획, 홍보, 교육 운영 등 관리 및 지원 업무를 수행하는 강사 및 일반직원을 연구원으로 허위등록한 사실 확인

□ 조치사항

⇨연구원으로 허위등록한 강사 및 일반직원의 인건비 0천만 원 부인하고 0천만 원 추징

사례 3. 일반 연구개발을 공제율이 높은 신성장・원천기술 연구개발로 공제

□ 부당공제 혐의

〇C기업은 바이오 분야 연구개발을 수행하고 연구원의 인건비 0천만 원에 대해 신성장・원천기술 연구개발 공제율 40%를 적용하여 연구·인력개발비 세액공제를 신청

〇연구 증거서류로 제출한 연구보고서 등을 통해 검토한 결과, C기업이 수행한 활동은 일반 연구개발로 조세특례제한법 시행령 [별표7]의 신성장・원천기술의 범위에 해당하지 않음

〇 또한, 연구원 중 주식 10% 초과 보유한 주주인 임원과 관리업무를 수행하는 직원에 대한 인건비를 세액공제 받은 것으로 확인

□ 조치사항

⇨주식 10% 초과 보유한 주주인 임원과 관리직원의 인건비 0천만 원 부인하고, 신성장・원천기술 적용한 연구개발비 0천만 원에 대해 일반 연구개발 공제율(25%) 적용하여 0천만 원 추징

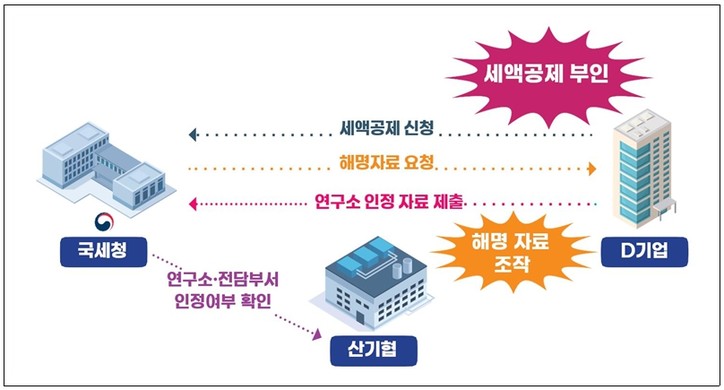

사례 4. 연구소 인정받지 않은 기업이 조작된 해명자료 제출

□ 부당공제 혐의

〇D기업은 연구개발 활동에 지출한 인건비 0천만 원에 대해 연구·인력개발비 세액공제 신청하였으나 연구소 인정 현황이 확인되지 않아 이에 대해 해명 요청함

〇D기업은 연구소 인정기관인 한국산업기술진흥협회(이하 ‘산기협’)으로부터 받은 연구소 인정 관련 내용을 해명자료로 제출하였으나, 같은 해명자료 내에서도 인정기간, 인정번호 등이 상이한 점을 발견

〇이에 산기협에 문의한 결과, 해당 업체는 사후관리 대상기간 이전에 연구소를 자진 취소하였고, 그 이후 재인정받은 사실이 없는 것으로 확인되는 등 해명자료를 조작하여 제출한 정황 포착

□ 조치사항

⇨인정받지 않은 연구소의 연구원 인건비 0천만 원 부인하고 0천만 원 추징

사례 5. 연구개발출연금을 세액공제 제외하지 않고 과다공제

□ 부당공제 혐의

〇E기업은 정부기관과 협약에 의해 정부지원과제를 수행하고 국가로부터 연구개발출연금 0억 원을 수령

〇연구・인력개발세액공제 신청 시 ‘연구개발출연금 등 수령명세서’에 출연금 수령 관련 현황을 작성하지 않았으며,

〇연구개발비 사용내역 등을 검토한 결과, 정부지원과제를 수행하면서 국가로부터 지급받은 연구개발출연금을 연구개발비로 지출하였으나 세액공제 시 연구개발출연금을 포함하여 신청

□ 조치사항

⇨조세특례제한법 제9조제1항의 규정에 의해 국가 등으로부터 연구개발출연금을 지급받아 연구개발비 및 인력개발비로 지출하는 금액은 연구・인력개발비 세액공제 제외대상에 해당하여 연구개발출연금 0억 원 세액공제 부인하고 0천만 원 추징