사례 1. 인정 : 고객사의 납품 조건을 충족하기 위한 활동

□ 사실관계

〇F기업은 고객사와 부품 납품에 대한 계약을 체결하고 납품 조건을 충족하기 위해 수행한 활동에 참여한 연구원 인건비 0억 원을 사전심사 신청

〇연구개발 활동의 증빙으로 제출한 연구보고서 등을 통해 시제품 제작과 공정을 설계・구축하고 고객사에 이를 검사받는 과정 등 여러 번의 시행착오 활동을 진행한 사실과 이 과정에서 특허등록 내역도 확인

□ 쟁점사항

〇고객사의 납품 계약 조건을 충족하기 위해 수행하는 활동이 연구개발 활동에 해당하는지 여부

□ 심사결과

〇기업의 책임과 비용으로 시제품 제작 및 공정 개선 등 시행착오를 거치고 연구개발에 따른 성과물(특허)을 보유하는 등 납품 조건을 충족하기

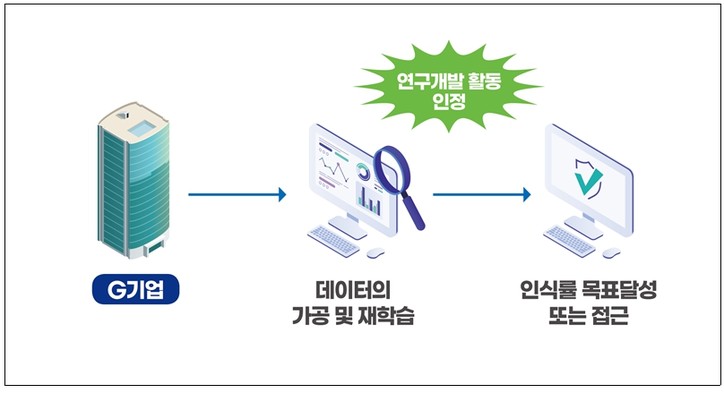

사례 2. 인정: AI 프로그램의 인식률 개선을 위한 고도화 활동

□ 사실관계

〇G기업은 자동인식 AI 프로그램을 대상으로 인식률을 개선・향상시키는 개발 활동을 수행하고 참여한 연구원의 인건비 0억 원 사전심사 신청

〇연구노트 등 제출 서류를 통해 데이터 수집, 데이터 레이블링, 알고리즘, 학습추론 방법 개발 등의 활동을 수행한 것으로 확인

□ 쟁점사항

〇소프트웨어 분야에서 프로그램 출시 이후 활동은 연구개발 활동으로 인정하지 않는 것이 일반적이나, G기업이 수행한 활동이 연구개발 활동에 해당하는지 여부

□ 심사결과

〇데이터 수집・가공 및 재학습 등 체계적인 과정을 통해 인식 오류 감소 또는 목표 수치 달성하여 AI 모델의 성능을 개선한 활동은 세법상 연구개발 활동에 해당하여 적격 판정

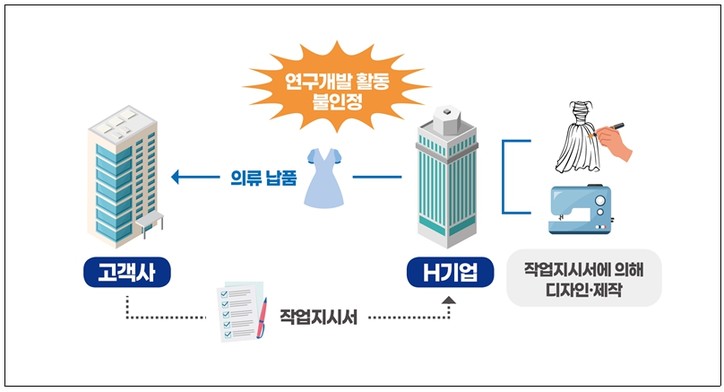

사례 3. 불인정: 고객사의 작업지시서에 의한 단순 제작

□ 사실관계

〇H기업은 고객사에 의류를 납품하기 위해 디자인을 진행하고, 참여한 연구원들의 인건비 0억 원을 사전심사 신청

〇고유의 브랜드를 보유한 고객사의 디자이너가 작성한 작업지시서를 제공받아 디자인하고, 샘플 제작 등의 활동을 수행한 것으로 확인

□ 쟁점사항

〇작업지시서에 의한 의류 제품 디자인 개발이 연구개발 활동에 해당하는지 여부

□ 심사결과

〇고객사의 작업지시서에 따른 디자인 도안 작성, 샘플 제작 등의 활동은 일반적인 제품 디자인 활동으로 디자인을 개발하기 위한 독창적이고 체계적인 세법상 연구개발 활동에 해당하지 않아 부적격 판정

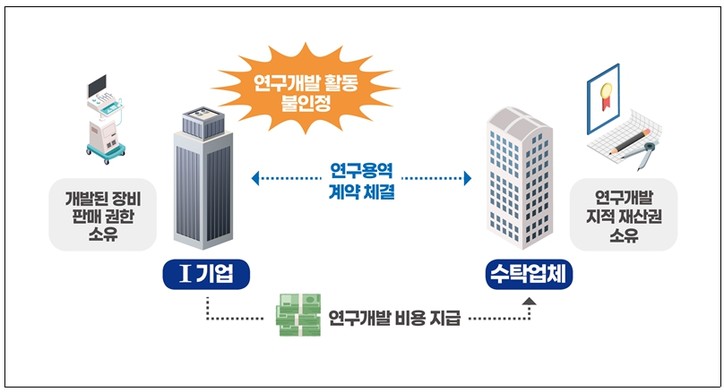

사례 4. 불인정: 연구개발 성과물을 구입하는 비용

□ 사실관계

〇I기업은 수탁업체와 장비개발 관련 연구용역 계약을 체결하고 수탁업체에 지급한 연구개발 비용 0억 원을 위탁연구개발비로 사전심사 신청

〇연구용역계약서 등에 의해 개발한 장비를 판매할 수 있는 권한은 I기업이 소유하고 지적재산권, 설계 도면은 수탁업체가 소유한 것으로 확인

□ 쟁점사항

〇연구개발 성과물을 구입하는 비용이 위탁연구개발비에 해당하는지 여부

□ 심사결과

〇위탁연구개발 비용으로 세액공제를 적용받기 위해서는 연구개발용역에 따라 발생하는 지적재산권 등 연구개발 성과물이 실질적으로 위탁자에게 이전되어야 함

〇세액공제 대상이 되는 위탁연구개발비는 연구개발 자체의 위탁비용에 한하는 것으로 연구개발을 통해 생산한 장비의 판매 권한을 취득하기 위한 비용은 과학기술 연구개발을 위탁한 비용에 해당하지 않아 부적격 판정