외국시민권자가 거주자가 되면 세무적으로 챙겨야 할 것에는 무엇이 있을까요?

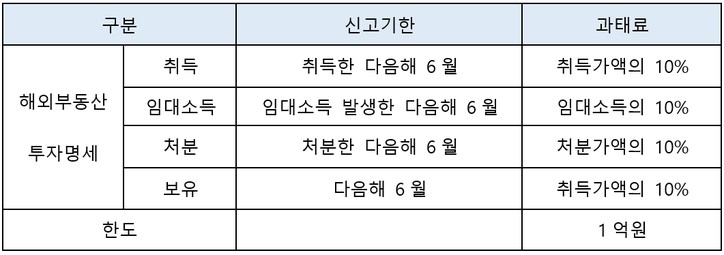

첫째, 해외부동산에 대한 취득·운용(임대)·처분명세, 보유현황을 제출해야 합니다.

해외부동산의 취득가액이 2억원이상인 경우에는 취득·운용·처분명세, 보유현황을, 2억원 미만인 경우에는 처분명세를 제출해야 합니다. 해외부동산 관련 제출대상 자료를 미(거짓) 제출하면 과태료가 부과됩니다.

외국인거주자의 경우에는 신고대상연도 종료일 10년전부터 국내에 주소나 거소를 둔 기간의 합계가 5년이하인 경우에는 신고의무가 면제됩니다. 5년을 초과하는 때부터 신고를 하여야 하는 것이죠.

둘째, 해외현지법인 등에 대한 자료를 제출해야 합니다.

해외직접투자를 한 거주자는 과세기간 종료일의 말일부터 6개월 이내에 해외직접투자 명세를 제출해야 합니다.

외국인거주자의 경우에는 제출대상연도 종료일 10년전부터 국내에 주소나 거소를 둔 기간의 합계가 5년이하인 경우에는 신고의무가 면제됩니다. 5년을 초과하는 때부터 제출을 하여야 하는 것이죠.

셋째, 해외금융좌신고를 해야 합니다. 해외금융계좌를 보유한 거주자 및 내국법인은 2024년 매월 말일 중 어느 하루의 계좌 잔액이 5억원을 초과할 경우 계좌보유자의 성명, 계좌번호, 계좌잔액 등 계좌정보를 6월 말까지 신고하여야 합니다.

외국인거주자의 경우에는 신고대상연도 종료일 10년전부터 국내에 주소나 거소를 둔 기간의 합계가 5년이하인 경우에는 신고의무가 면제됩니다. 5년을 초과하는 때부터 신고를 하여야 하는 것이죠.

넷째, 종합소득세신고 및 양도소득세 신고를 해야 합니다.

거주자는 국내·국외에서 발생한 과세대상이 되는 모든 소득에 대해 신고납부해야 합니다.

다만, 해당 과세기간 종료일 10년전부터 국내에 주소나 거소를 둔 기간의 합계가 5년이하인 외국인거주자에게는 과세대상 소득 중 국외에서 발생한 소득의 경우 국내에서 지급되거나 국내로 송금된 소득에 대해서만 과세하며,

거주자의 국외자산 양도소득은 해당 자산의 양도일까지 계속 5년이상 국내에 주소 또는 거소를 둔 자만이 열거된 소득에 대하여 양도소득세 납세의무를 지게 됩니다.

다섯째, 증여세 및 상속세 납세의무자가 됩니다.

거주자로서 상속이 개시되거나 거주자로서 증여를 받은 때에는 국내세법이 적용됩니다. 따라서 거주자로서 상속이 개시된 경우에는 전세계의 재산이 상속세 과세대상이 되며, 거주자로서 증여를 받은 때에는 증여세 과세대상이 되는 것입니다.

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사