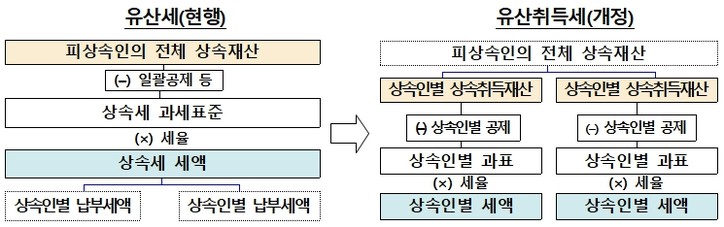

정부가 현행 ‘유산세’에서 ‘유산취득세’로 상속세 전면개편 방안을 발표했다. 전체 유산을 기준으로 과세하는 현행과 달리, 각자 받은 상속재산별로 세금이 결정되는 방식이다. 이렇게 되면 상속인이 많아질 수록 세금은 적게 내게 된다.

12일 기획재정부가 발표한 ‘유산취득세 도입 방안’에 따르면 상속인이 받은 만큼 세금을 내도록 개편하는 유산취득세로의 전환은 올해 입법예고, 공청회 등을 거쳐 5월 중 국회에 법안을 제출해 오는 `28년 시행을 목표로 하고 있다.

기재부는 자산 무상이전인 ‘증여’와 ‘상속(마지막 증여)’은 동일 방식의 과세가 합리적이라고 밝혔다.

기재부가 일반국민 1만명 및 전문가 34명을 대상으로 한 설문조사 결과, 일반 국민의 82.3%, 전문가의 85.3%가 상속세 제도의 개편이 필요하다고 설문에 응답했다. 과세방식은 일반국민 71.5%, 전문가의 79.4%가 유산취득세로 전환이 필요하다고 응답했다.

기재부에 따르면 지난 `00년 국세수입 중 상속세수 비중은 0.48%였으나 `23년 2.48%로 5.1배 증가했고, 같은 기간 과세자 인원은 1400명에서 1만9900명으로 10.4배가 증가했다.

유산취득세 전환을 위해서는 △자녀, 배우자 등에 대한 인적공제의 실효성 강화 △가업상속공제, 금융재산공제 등 물적공제 현행 혜택 유지 △납세편의를 고려 △조세회피 방지 및 과세행정 효율성 등을 고려해야 한다.

인적공제의 경우 현행은 자녀공제 대신 대부분 5억원의 일괄공제를 적용하고 있다. 자녀공제가 1인당 5000만으로 적기 때문이다. 개정 후에는 일괄공제 및 기초공제를 자녀 등 상속인별 공제로 흡수한다.

이에 따라 미성년자 자녀 2인이 상속받는 경우, 현행은 5억원이 공제되지만, 개정 후에는 인당 기본공제 5억원에 추가공제까지 총 11억5000만원까지 상속세를 내지 않아도 되게 된다.

배우자공제는 최대 공제한도 30억원을 유지하되, 10억원까지 법정상속분 초과도 인정해 법정상속분과 무관하게 10억원까지 상속세를 내지 않도록 했다. 예를 들어 배우자와 자녀 3인 가구에게 18억원을 상속할 경우, 현행은 11억원까지 공제되지만 개정 후에는 18억원까지 공제받을 수 있다.

현행은 배우자, 자녀 등이 상속받는 경우 통상 전체 상속재산 10억원까지는 인적공제가 적용돼 상속세가 과세되지 않는다. 10억원을 일종의 면세점으로 보고, 이를 고려해 인적공제 최저한을 10억원으로 설정키로 했다.

이에 따라 인적공제 합계가 10억원 미만인 경우 그 미달액을 직계존비속인 상속인에게 추가 공제해준다.

한편 피상속인과 상속인이 모두 비거주자인 경우, 현행은 기초공제 2억원만 허용하고 있으나 개정안은 인별 공제액을 설정해 배우자 2억원, 그외 1억원, 4촌 이내 혈족 및 3촌 이내 인척으로 한정하는 수유자 1000만원까지 공제한다.

현행과 마찬가지로 상속개시(사망)부터 6개일 이내 상속 신고해야 하며, 신고기간 이후 9개월 이내 상속재산을 분할하면 된다.