양도일 현재 장기임대주택과 거주주택을 보유한 거주자가 거주주택(2년이상 보유 및 2년이상 거주)을 양도하는 경우 장기임대주택은 주택으로 보지 않고 거주주택을 1세대 1주택으로 보아 양도소득세를 비과세합니다.

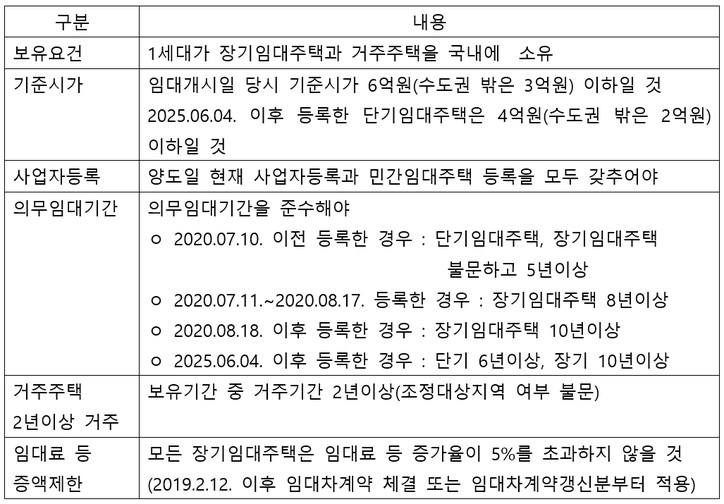

거주주택 비과세는 다음의 요건을 모두 갖추어야 합니다.

장기임대주택을 소유하고 있는 경우 일시적 2주택 비과세 특례가 적용될까요?

장기임대주택을 소유하고 있는 경우에도 거주주택에 대해 일시적2주택 비과세 특례가 적용됩니다(서면-2021-법규재산-7180, 2022.10.20).

주택임대사업자 자진말소 및 자동말소시 거주주택 비과세는 어떻게 되나요?

2020.8.18. 이후 폐지되는 단기임대주택(4년)과 장기임대아파트의 경우 자동말소, 자진 말소(의무임대기간의 1/2이상 임대)의 경우에도 등록말소일로부터 5년이내 거주주택을 양도시 비과세 특례를 적용합니다.

이미 거주주택 비과세를 적용받았더라도 임대주택 등록이 말소(임대의무기간의 1/2이상 을 임대후 자진말소, 자동말소)된 날에 임대기간요건을 충족한 것으로 봅니다.

|

<관련 예규> 장기임대주택이 자동말소된 후 조합원입주권으로 전환된 상태에서 자동말소일로부터 5년이내 거주주택 양도시에도 비과세특례가 적용됩니다(서면-2021-법규재산-5317, 2022.4.8.). 장기임대주택을 임대사업자지위를 포괄적으로 승계하여 취득하고 임대등록이 자동말소된 경우로서 등록말소된 이후 5년이내 거주주택을 양도하는 경우에도 거주주택 비과세를 적용받을 수 있습니다. 임대주택을 의무임대기간내 자진말소한 경우 임대의무기간의 1/2이상 임대한 시점을 산정하기 위한 기산일은 임대사업자의 임대사업자등록일(임대사업자 등록이후 임대가 개시되는 주택은 임대차계약서상의 실제 임대개시일)부터 기산하는 것입니다(서면-2021-부동산-7820, 2022.9.26.). |

재개발·재건축으로 인해 직권말소되는 경우 거주주택 비과세는 어떻게 될까요?

재개발·재건축으로 2020.8.18. 전 이미 멸실되어 임대사업자등록이 직권말소되는 경우 에는 거주주택 비과세를 적용받을 수 없습니다(서면-2022-부동산-2924, 2022.9.22.).

다만, 임대의무기간의 1/2이상이 경과되지 않은 상태에서 재개발·재건축사업으로 인한 시·군·구청의 직권말소전 거주주택을 양도한 경우에는 거주주택 비과세를 적용받을 수 있습니다(서면-2021-법규재산-6402, 2022.3.28.).

또한 장기임대주택이 주택재개발사업지역에 포함되어 2개의 조합원입주권으로 전환된 경우로서 임대중이던 장기임대주택의 사업자등록 등이 말소되기 전에 거주주택을 양도하는 경우에도 1세대1주택 비과세특례를 적용받을 수 있습니다(서면법규재산2023-3394, 2025.03.28.).

리모델링으로 직권말소되는 경우 거주주택 비과세는 어떻게 될까요?

리모델링으로 장기일반민간임대주택으로서 8년이상 임대하지 못한 경우로서 임대주택에 대한 시·군·구청의 등록말소 이후에 거주주택을 양도하는 경우에는 거주주택 비과세를 적용받을 수 없습니다(서면-2021-법령해석재산-0065, 2021.7.26.).

자동말소후 장기일반임대주택으로 재등록한 경우 자동말소일로부터 5년이내 양도해도 거주주택 비과세적용이 가능할까요?

네. 자동말소된 시점에 임대기간요건을 갖춘 것으로 보므로 거주주택비과세 적용이 가능합니다(사전-2020-법규재산-1218, 2022.10.20.).

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사