□ 면세점 송객용역 매입자 납부특례 도입

〇(제도 도입) 면세점송객용역(이하 송객용역)이 부가가치세 매입자납부특례 제도 적용대상에 추가되어 ’25.7.1.이후 공급분부터 적용

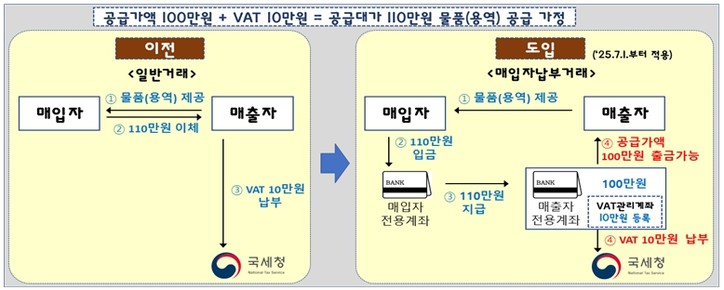

〇(매입자납부특례) 매입자가 거래대금을 매출자에게 직접 지급하지 않고, 지정은행*의 매출자 전용계좌에 입금하면 공급가액은 매출자에게 지급되고, 부가가치세는 지정은행이 관리 후 직접 국고에 납입하는 제도

*(지정은행) 경남, 광주, 국민, 농협, 부산, 수협, 신한, 아이엠, 우리, 전북, 기업, 하나, 한국산업

〇(유의사항) ’25.7.1.이후 송객용역을 거래하는 면세점과 여행사는 반드시 전용계좌를 개설하고 거래 시 의무 사용(매출자‧매입자 모두 대상)

-(미사용 시) 미사용가산세 부과(매출자‧매입자) 및 매입세액불공제(매입자)

〇(문의‧안내) 관련 업무가이드를 홈페이지에 게시*

*국세청홈페이지 → 알림‧소식 → 공지사항 → ‘면세점송객용역 매입자납부제도 안내’

□ 외국법인 등 판매・결제대행 자료제출 대상 확대

〇(제출 대상 확대)과세자료 확보를 통한 세원 양성화를 위해 비거주자 또는 외국법인, 앱 마켓사업자에게 국내사업자의 판매·결제대행 자료 제출 의무* 부여

*부가가치세법 제75조 및 같은 법 시행령 121조 개정

〇(제출기한)거래일이 속하는 매 분기 다음 달 15일까지 제출

〇(적용시기)’25.7.1.이후 판매·결제를 대행·중개하는 분부터 적용

〇(제출내용)재화 또는 용역의 공급(국외사업자가 공급한 경우는 제외)과 관련하여 국내 사업자의 월별 거래 명세