조세연, 재정포럼 7월호 ‘일용근로소득 과세체계 개편의 필요성’ 연구

![[한국조세재정연구원 발간 재정포럼 7월호]](https://cdn.sejungilbo.com/news/photo/202507/54184_85919_268.jpg)

배달라이더 등 일용근로자에게 월급쟁이 근로자와 마찬가지로 종합과세로 전환하면 저소득층은 세 부담 변화가 거의 없으나, 고소득층 세 부담은 증가해 조세 형평성이 제고되는 것으로 나타났다.

한국조세재정연구원(원장 이영)이 29일 발간한 재정포럼 7월호에서 김문정 연구위원은 ‘일용근로소득 과세체계 개편의 필요성’에서 현행 일용근로소득 분리과세 방식의 적절성을 검토하고, 과세 형평성 제고를 위한 제도 개선 방안을 분석한 결과 이같이 밝혔다.

김 연구위원에 따르면 소득세는 일반적으로 종합소득에 부과하는 것이 원칙이다. 그러나 일용근로소득에 대해서는 원천징수만으로 납세의무가 종결되고 있으며, 낮은 세율·소득공제·세액공제·소액부징수 등 조세 혜택이 집중된다.

일용근로소득에 대한 조세 혜택은 소득수준에 상관없이 적용되고 있어 소득수준이 높은 사람이 고의로 자신의 소득을 일용근로소득으로 신고하는 경우 상당한 세제 혜택을 누릴 수 있다.

예를 들어, 연 6000만 원의 소득을 가정할 때 일용근로소득의 평균세율(산출 세율/과세소득)은 2.5%로, 근로소득 연말정산 대상인 상용 근로소득 평균세율(6.03~7.17%, `23년 귀속) 대비 34~41% 수준에 그치고 있다.

이러한 일용근로소득 과세체계에는 일용근로자는 곧 ‘저임금 취약 근로자’이므로 세 부담을 낮춰야 하고(취약 대상 지원), 고용 형태 및 소득의 변동성이 커 세무 행정상 신고 비용을 낮춰야 하며(납세협력비용), 과세당국의 소득 파악이 어려우므로 소득을 자진 신고하도록 행정부담을 낮춰야 한다(소득 파악 인프라)는 가정이 내재돼 있다.

취약 대상 지원의 경우 `23년 소득 5000만 원 초과 구간의 일용근로자 수가 `17년 대비 94.04% 증가하는 등 최고구간의 비중이 급증하고, 다른 소득을 겸하는 경우가 많아 ‘일용근로자 취약계층’이라는 인식이 약화하고 있다.

납세협력비용도 세무 플랫폼 서비스의 확대, 국세청의 ‘모두 채움’ 신고 도움 서비스, 원클릭 환급 서비스 등 택스테크의 발전 상황을 고려할 때, 일용근로소득을 종합소득 신고 대상에 포함하더라도 세무 행정비용이 크게 발생하지 않을 수 있다.

소득 파악 인프라의 경우, 디지털 거래 보편화 및 소득·비용의 전산화로 과세당국이 파악할 수 있는 소득의 범위가 넓고 정확해졌으며, 기관 간 정보 공유 체계 또한 강화하고 있어 낮은 세율의 분리과세를 유지할 필요성이 감소했다.

이에 김 연구위원은 실증 분석 결과, 일용근로소득이 유일한 소득이라는 가정 하에, 연 소득이 2000만 원~3000만 원 이하인 약 90%의 대다수 일용근로자의 세 부담은 거의 변동이 없는 것으로 분석됐다.

일용근로소득만 존재하는 시나리오에서는 5490억 원의 추가 세수가, 일용근로소득 외 종합소득 금액이 일괄적으로 약 2200만 원이 존재하는 시나리오에서는 1조5200억 원의 추가 세수가 발생하는 것으로 나타났다.

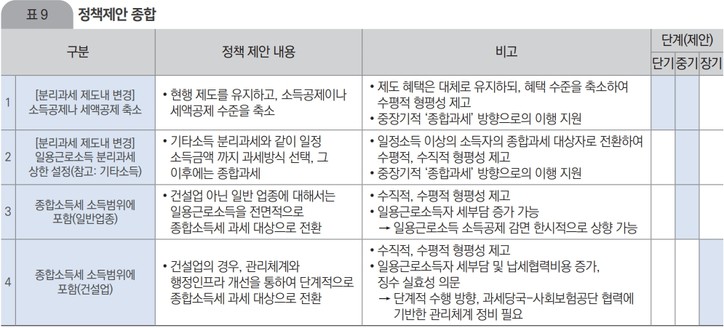

이에 김 연구위원은 “수직적·수평적 과세 형평성과 사회 보험료의 부과 형평성 제고를 위해 장기적으로 일용근로소득을 종합과세 대상으로 전환하는 것을 검토할 필요가 있다”면서 “충격을 완화하기 위해 단계적으로 현행 공제 혜택(일 15만 원 소득공제, 55% 세액공제)을 축소하거나, 일정 소득을 초과하는 경우 종합과세를 의무화하는 선택적 분리과세 제도를 도입하는 방안을 고려할 수 있다”고 덧붙였다.