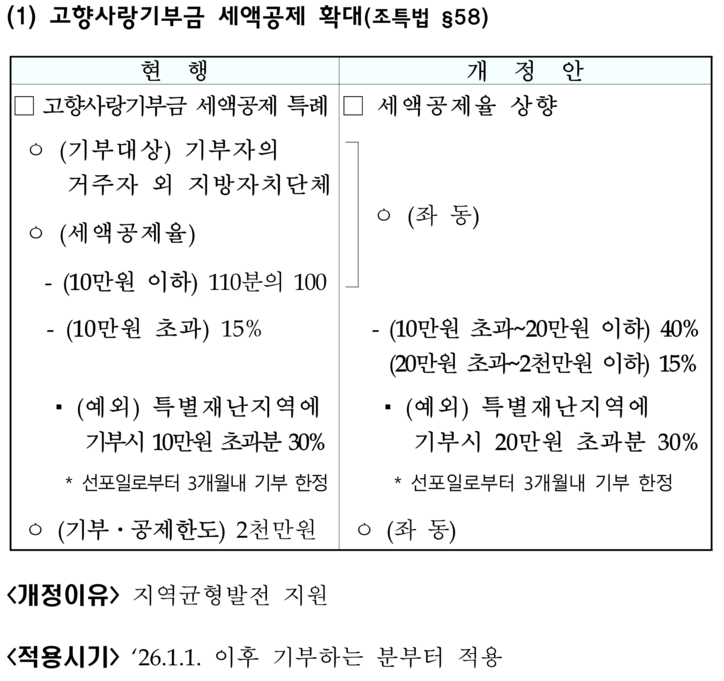

정부가 고향사랑기부금 세액공제율을 40%까지 확대한다.

31일 기획재정부가 발표한 `25년 세제개편안에 따르면 10만원 초과 20만원 이하 기부금에 대해 세액공제율을 현행 15%에서 40%로 확대한다. 20만원 초과~2000만원 이하는 기존과 마찬가지로 15% 세액공제가 유지된다.

고향사랑기부금은 거주자가 거주지 외 지자체에 기부하는 경우 세액공제 혜택을 받을 수 있다. 정부는 10만원 초과 20만원 이하 고향사랑기부금에 대한 세액공제율을 15%에서 40%로 확대해 기부 활성화를 통한 지역균형발전을 이루겠다는 입장이다.

예를 들어, 20만원을 기부할 경우 세액공제는 14만4000원을 받을 수 있다. 고향사랑기부금 답례품(기부금액의 30% 한도, 6만원)을 감안하면 총 20만4000원의 혜택을 받을 수 있다.

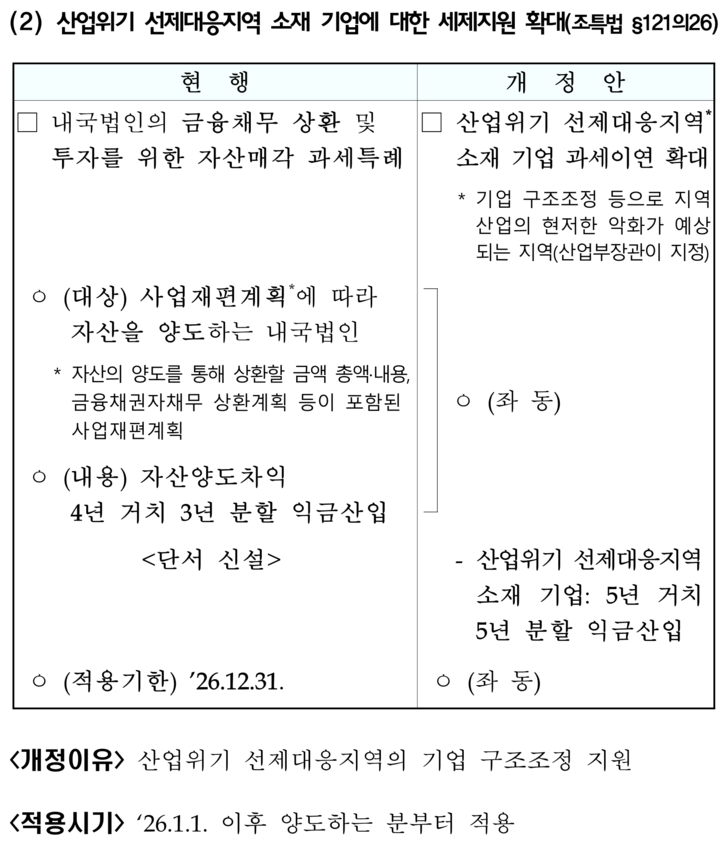

◆ 산업위기 선제대응지역 소재 기업에 세제지원 확대

이 외에도 정부는 산업위기 선제대응지역에 소재한 사업재편 기업에 대해서는 금융채무 상환 등을 위한 자산매각 시 양도차익에 대한 과세특례를 확대한다. 현행은 4년 거치 3년 분할 익금산입이나, 개정안은 5년 거치 5년 분할 익금산입된다.

정부는 해당 지역 주된 산업에 대한 구조조정을 촉진해 위기 확산을 미연에 방지하고 산업경쟁력을 조기에 회복하도록 지원하겠다는 취지라고 밝혔다.

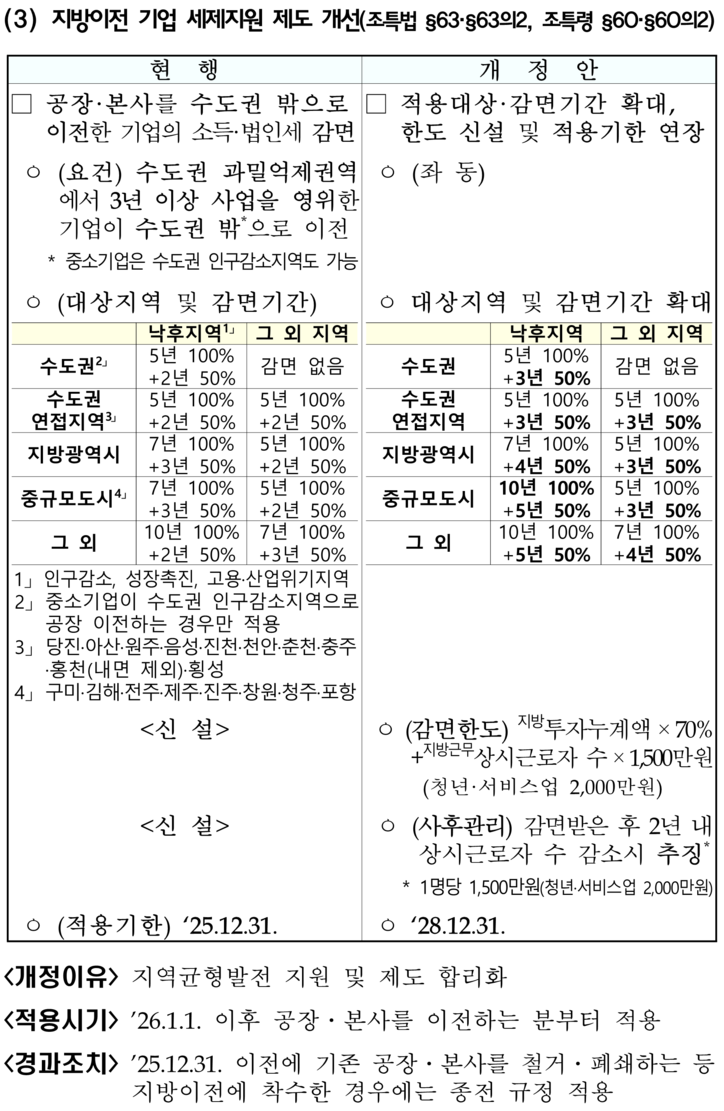

◆ 지방이전 기업 세제지원 제도 개선

공장·본사 이전 기업에 대한 세액감면 적용대상과 기간도 확대된다.

수도권 과밀억제권역 내 공장·본사를 수도권 밖으로 이전하면 소득세와 법인세 세액감면을 받을 수 있다. 정부는 수도권, 광역시를 제외한 낙후 지역은 최대 감면기간을 적용하고, 이전 지역에 따라 7~12년인 감면기간을 8~15년으로 확대한다.

또한 이전기업의 지방에 대한 투자·고용과 연계된 감면 한도도 신설한다. 지방 투자누계액의 70%+지방 근무 상시근로자 1인당 1500만원(청년.서비스업은 2000만원)이다.

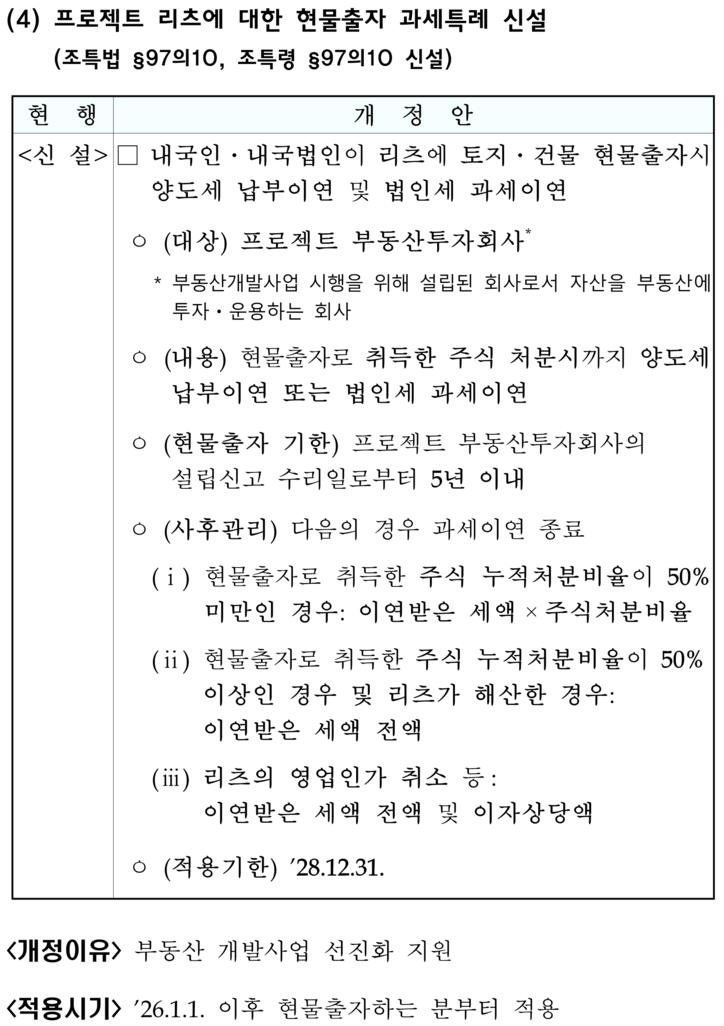

한편, 이 외에도 정부는 프로젝트 리츠에 토지 등 현물출자 시 취득주식 처분 시까지 양도세 납부이연 또는 법인세 과세이연 특례를 신설하고, 아시아문화중심도시, 금융중심지 등 지방경제산업 특구에 대한 세제지원 적용 기한을 3년 연장한다.