제도 효과성 분석했더니…"과표양성화에 더 이상 유의미한 영향 미치기 어려워"

신용카드 등 소득공제 제도는 매년 4조원 이상의 조세지출이 발생하지만, 정책목표 달성에는 효과적이지 않은 것으로 분석되면서 중장기적으로 축소·폐지해야 한다는 지적이 나왔다.

최근 한국조세재정연구원이 공개한 '2025 조세특례 심층평가 신용카드 등 사용금액에 대한 소득공제 보고서'에 따르면 현금영수증 공제제도는 유지해야 하지만, 신용카드 등 소득공제 제도는 점진적으로 폐지하는 것이 바람직한 것으로 분석됐다.

‘신용카드 소득공제’ 제도는 `99년 신용카드 사용을 유도해 사업자들의 매출 양성화를 위한 제도로 도입됐다. 근로소득자의 소득세 과세표준 계산 시 신용카드 등 사용금액의 15~40%를 소득공제하고 있다.

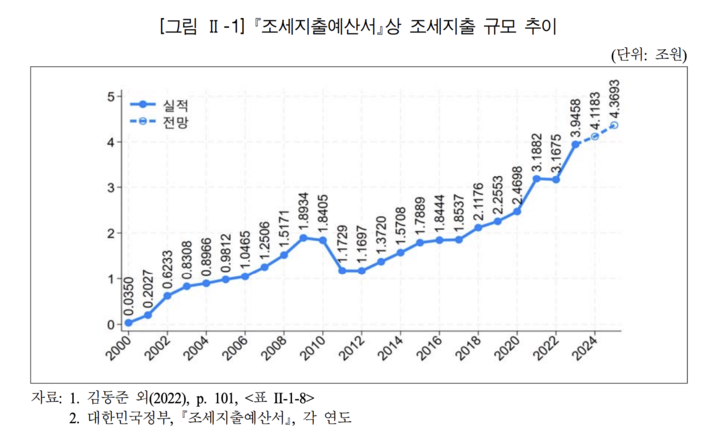

첫 조세지출규모는 `00년 350억원(441만명)이었으나, 가장 최근인 `23년 조세지출 규모는 3조9458억원(1261만명)으로 4조원에 이르렀다. `24~`25년도에도 조세지출규모는 계속 증가해 4조원을 넘을 것으로 전망된다.

연말정산 신고자의 60%가량이 신용카드 소득공제를 이용하고 있고, 근로자 소득세 부담을 연간 20만원 가까이 경감시키는 것으로 나타났다.

제도를 폐지하더라도 과표양성화 정도에 큰 변화가 없을 것으로 예상되며 4조원이라는 조세지출은 대부분 사중손실에 해당한다. 실제로 과표양성화 효과와 관련한 분석을 수행한 결과, 과표양성화에 더 이상 유의미한 영향을 미치기 어려운 것으로 나타났다.

보고서는 현금매출에 대한 세원이 즉각 음성화될 수 있는 현금영수증 사용분에 대한 공제제도는 계속해 유지할 필요가 있지만, 신용카드 소득공제는 중장기적인 소득세제 개편 방향에 맞추어 폐지해야 한다고 지적했다.

최근에는 인적공제 확대, 선택적 부부소득합산과세 등 소득세의 가족친화적기능 강화에 대한 정책 수요가 높은 상황이고, 소득세는 재원조달 기능 강화, 면세자 비율 축소, 근로자와 사업자 간 과세형평성 개선 등을 위해 지속적으로 제도를 개선해 나갈 필요가 있기 때문이다.

소득세 기본공제의 확대와 신용카드 등 소득공제 제도의 축소를 연계해 개편하는 방안도 제시했다.

본인, 배우자, 부양가족 1인당 150만원씩 소득공제하는 현행 기본공제는 `09년 도입된 이래 현재까지 유지되고 있다. 이에 기본공제 확대에 대한 정책수요가 높은 상황이지만 세수손실, 면세자 비율 확대, 소득재분배 기능 악화 등이 걸림돌로 작용하고 있다. 보고서는 만약 기본공제를 확대하면서 제도를 축소하면 이러한 문제점을 완화할 수 있을 것으로 분석했다.

이 외에도 보고서는 신용카드 등 소득공제 제도를 폐지하면 현금영수증 발급분에 대해서는 세액공제로 전환하는 방안을 고려할 수 있으며, 중복성 문제를 완화하기 위해 교육비의 경우 신용카드 사용처를 통해 교육비 특별세액공제의 대상 여부를 식별할 수 있는 경우 신용카드 등 소득공제 제도의 적용을 배제하는 방안을 고려할 수 있다고 덧붙였다.