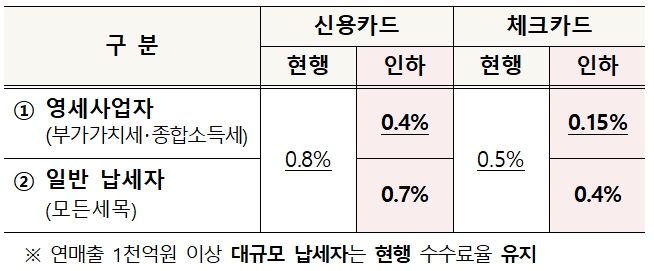

Q1. 인하율은 어떻게 되나요?

전체 0.1%p 일괄 인하되고, 영세사업자에게는 추가로 인하됩니다.

- 인하율을 정리하면 다음과 같습니다.

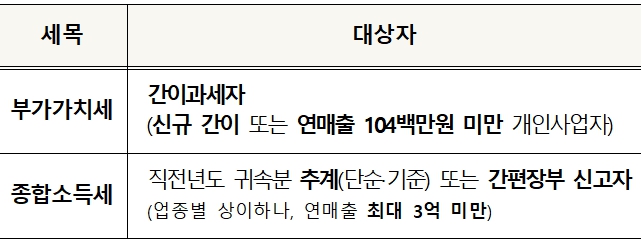

Q2. 영세사업자의 기준은 무엇인가요?

추가인하 대상이 되는 영세사업자의 기준은 다음과 같습니다.

Q3. 언제부터 인하된 수수료율을 적용받을 수 있나요?

최초 시행일인 ’25.12.2.부터 적용됩니다.

이후, 부가가치세 간이과세자는 연2회(3월, 9월),

종합소득세 추가인하 대상자와 인하 제외자는 연1회(11월)

대상자가 업데이트 됩니다.

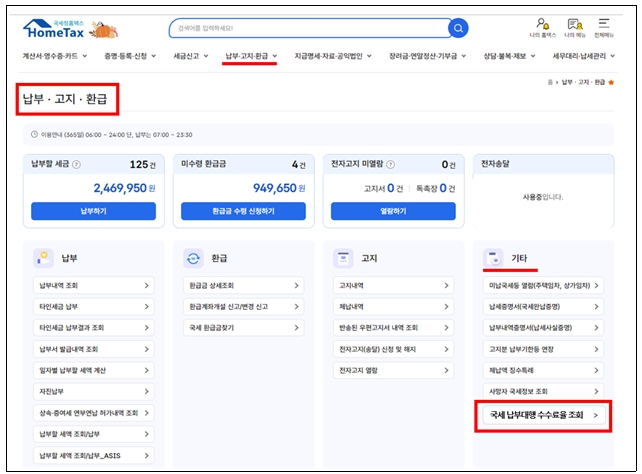

Q4. 본인이 적용받는 수수료율은 어떻게 확인할 수 있나요?

홈택스 접속(인증서 또는 생체인증)→납부·고지·환급→기타→국세 납부대행수수료율 조회 에서 확인 가능합니다.(’25.12.2.개통예정)

Q5. 부가가치세 간이과세자입니다. 사업소득세를 납부할 때에도 추가 인하율이 적용되나요?

아닙니다. 간이과세자가 납부하는 ‘부가가치세’에만 추가 인하된 수수료율(신용카드 0.4%, 체크카드 0.15%)이 적용됩니다.

부가가치세 외 기타 세목에는 모두 기본 수수료율(신용카드 0.7%, 체크카드 0.4%)이 적용됩니다.

Q6. 2026.1월 과세유형이 일반→간이로 전환된 경우 언제부터 영세사업자 수수료율을 적용받을 수 있나요?

1월 과세유형이 전환된 간이과세자의 경우 전산시스템 반영을 거쳐 3월부터 영세사업자 수수료율을 적용받을 수 있습니다.

마찬가지로, 7월 과세유형 전환된 간이과세자도 전산시스템 반영을 거쳐 9월부터 영세사업자 수수료율이 적용됩니다.

Q7. 종합소득세를 간편장부로 신고하였습니다. 제가 납부하는 양도소득세에도 추가 인하율이 적용되나요?

아닙니다. 종합소득세 추계(단순경비율·기준경비율)와 간편장부로 신고한 사람의 ‘종합소득세’에만 추가 인하율이 적용됩니다.

종합소득세 외 기타 세목에는 모두 기본 수수료율(신용카드 0.7%, 체크카드 0.4%)이 적용됩니다.

Q8. 종합소득세를 신고하지 않았습니다. 업종은 도·소매업이고, 수입금액은 3억원 이하인데 추가 인하율을 적용받을 수 있나요?

아닙니다.

반드시 전년도 귀속분 종합소득세 신고서를 제출한 경우에 한하여 인하된 수수료율이 적용됩니다.

도·소매업 3억원 이하인 경우 간편장부신고 대상자로, 신고기한에 맞추어 확정신고하거나 늦어도 9월 말까지 기한후 신고 하여야 11월 이후 추가 인하된 수수료율을 적용받을 수 있습니다.

Q9. 연매출 1천억원 이상을 판단할 때, 과세매출만 합산하나요?

아닙니다.

과세·면세·비과세 매출을 모두 포함하여 합산합니다.

Q10. 제 개인소득은 1천억원이 넘지만, 사업장은 1천억원 매출이 넘지 않는데 0.8%수수료율이 적용되었어요. 이유가 무엇인가요?

대표자 개인의 전년도 귀속 종합소득세 신고기준으로 사업과 관련된 소득의 수입금액이 1천억원 이상인 경우,

해당인이 대표자로 있는 모든 개인사업장은 인하 대상에서 제외됩니다.