연초에 독립세 방식으로 개정된 ‘양도소득에 대한 개인지방소득세(이하 “지방소득세”)’의 세율체계가 ‘양도소득세’와 차이가 있어 혼란이 있었다. 이를 해소하고자 국회는 지난 3월 24일 재정비된 지방세법 및 지방세특례제한법을 공포했다.

지방소득세는 지방세 중 하나의 세목으로서 과거 주민세로 불렸다. 작년까지는 양도소득세 납부세액의 10%를 납부하는 부가세(surtax) 방식의 간단한 계산구조였으나, 올해 초 개정으로 과세표준과 세율을 별도로 규정하는 독립세 방식의 복잡한 세액계산 구조를 띄고 있다.

문제는 지방소득세 세율체계다. 정부의 취지는 개인의 지방소득세가 앞으로 3년간은 종전과 동일한 세부담이 되도록 하는 것이었으나, 취지와 달리 두 세목간 세율체계가 상이하여 세부담에 차이가 발생했다.

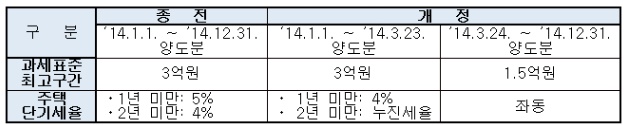

연초에 개정된 지방소득세는, 누진세율 최고 과세표준 구간이 개정 전 양도소득세와 동일한 3억원(현행 양도소득세 1.5억원)이었고, 올 초부터 양도소득세에 적용되는 단기양도 주택에 대한 세율 인하(1년 미만: 40%, 2년 미만: 누진세율)는 포함되지 않았다. 이로 인하여 누진세율 구간 차이는 작년보다 과소한 세부담을, 단기양도주택 세율 차이는 과대한 세부담을 납세자에게 지우는 결과를 만들었다.

이에 국회는 당초 취지가 반영되도록 지방세법과 지방세특례제한법을 3월 24일 개정?공포했다. 즉 현행 양도소득세 세율체계와 동일한 방식으로 개정하여 개인에 대해서는 작년과 동일한 세부담이 되도록 했다.

한편, 연도중에 개정을 한 경우 적용시기가 문제가 된다. 적용시기에 따라 납세자의 세부담이 달라지게 된다. 이에 납세자의 세부담이 증가하지 않도록 누진세율 최고 과세표준 구간은 3월 24일 이후 양도분에 대해서만 적용하며, 인하된 단기양도주택 세율은 1월 1일부터 소급 적용하도록 했다.

따라서 3월 24일 이전 양도분은 과세표준이 3억원 이상 구간에, 3월 24일 이후 양도분에 대해서는 1.5억원 이상 구간에 최고누진세율 3.8%을 적용한다. 그리고 단기양도주택은 1월 1일 이후 양도분부터 1년 미만은 4% 단일세율을, 2년 미만은 누진세율을 적용한다.

양도소득세 실무에서 개인지방소득세도 유의하여 할 부분으로 부각되었고, 이를 위해 재산제세 자동계산 프로그램인 양도코리아는 개인지방소득세를 양도시기별 구분 자동계산하는 기능을 탑재하여 세무실무에 조금이나마 도움이 되고자 하고 있다.

<글쓴이:이지민 세무사>