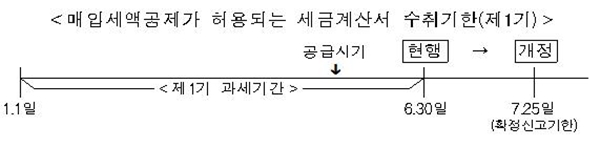

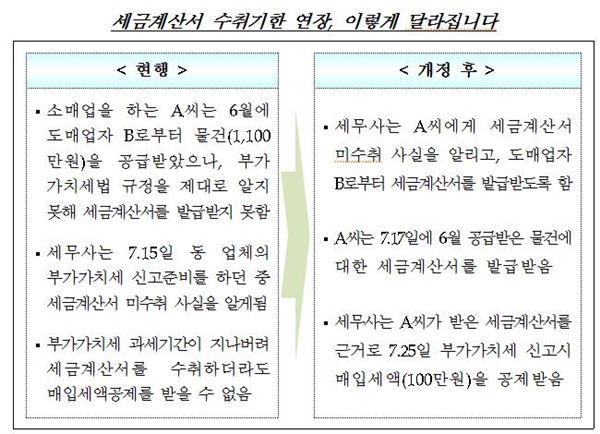

□ 개정내용

ㅇ세금계산서 지연수취에 따른 세부담을 경감하기 위해 부가가치세 확정신고기한*까지 세금계산서를 수취한 경우 매입세액공제 허용

* 제1기 과세기간(1~6월)의 확정신고기한: 7.25일, 제2기(7~12월): 다음해 1.25일

* 현재는 과세기간 내 세금계산서를 발급받은 경우에 한해 매입세액공제 허용

□ 기대효과

ㅇ 과세기간이 지나 부가가치세 신고준비 과정 등에서 세금계산서를 발급받은 경우 매입세액공제를 받지 못하는 불이익 해소

□ 개정내용

ㅇ세금계산서 지연수취에 따른 세부담을 경감하기 위해 부가가치세 확정신고기한*까지 세금계산서를 수취한 경우 매입세액공제 허용

* 제1기 과세기간(1~6월)의 확정신고기한: 7.25일, 제2기(7~12월): 다음해 1.25일

* 현재는 과세기간 내 세금계산서를 발급받은 경우에 한해 매입세액공제 허용

□ 기대효과

ㅇ 과세기간이 지나 부가가치세 신고준비 과정 등에서 세금계산서를 발급받은 경우 매입세액공제를 받지 못하는 불이익 해소