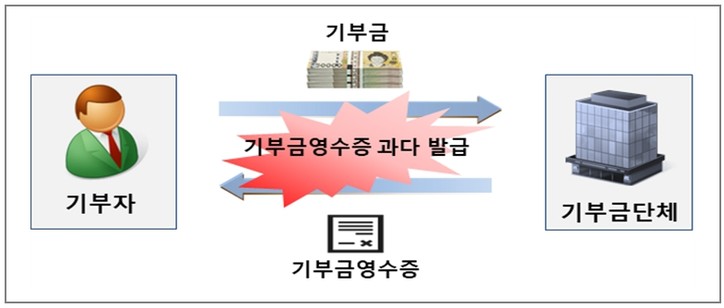

사례 1. 실제 기부금 수령액보다 많은 금액으로 기부금 영수증을 발급

□ 거짓 기부금 영수증 발급 사례

○□□은 종교단체로서 특정 업체 소속 근로자에게 다수의 기부금 영수증을 발급하는 등 거짓 기부금 영수증 발급 혐의가 있어 확인한 결과

-실제 기부금 수령금액은 ○백만 원에 불과하나 기부금 영수증 발급금액은 ○○○백만 원에 달하는 등 대부분 기부금 영수증을 허위 발급함

-실제 수령한 기부금의 경우 ‘기부자별 발급명세’를 작성하지 않고 별도의 기부금 관리 대장도 없어서 기부금에 대한 관리가 되고 있지 않음

□ 조치 결과

○기부금단체에게기부자별 발급명세 미작성·미보관 가산세, 거짓 기부금 영수증 발급 가산세 00백만 원을 추징

○거짓 기부금 영수증 수취자 00명에게는부당하게 공제받은 기부금 세액공제를 부인하여 소득세 00백만 원 추징

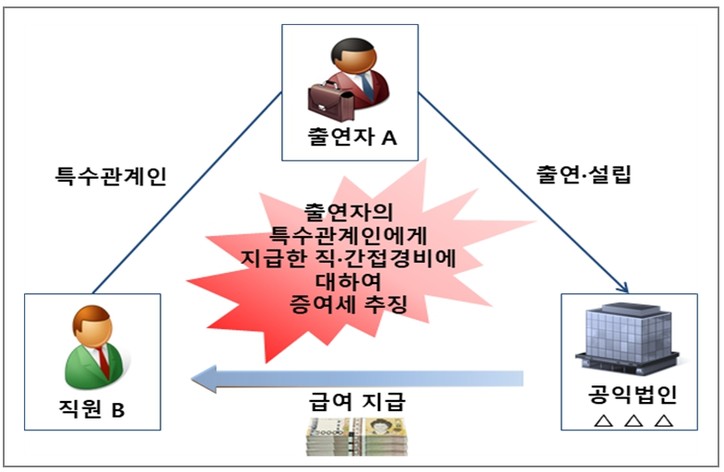

사례 2. 출연자의 특수관계인에게 지급한 급여에 대하여 증여세 추징

□ 출연자의 특수관계인에게 급여를 지급한 사례

○△△△공익법인은 A가 출연하여 설립됨

○출연자 또는 그의 특수관계인이 공익법인 등의 현재 이사 수의 1/5을 초과하여 이사가 되거나, 그 공익법인 등의 임·직원이 되는 경우 그 사람을 위하여 지출된 직・간접경비를 증여세(가산세)로 부과함

-△△△공익법인은 B가 출연자 A의 특수관계인(배우자의 형제자매)임에도 불구하고 직원으로 채용하여 급여를 지급함

□ 조치 결과

○출연자의 특수관계인에게 지급한 경비(급여)를 확인한 후 경비 전액을 가산세로 하여 증여세 00백만 원을 추징