1일, 국회의원회관에서 박수영 국민의힘 의원 K-밸류업 연속세미나 주최

우리나라의 현행 상속세 최고세율 50%는 너무 높아 30%가 적절하다는 학계의 의견이 이어지고 있다.

지난달 24일 한국조세재정연구원이 개최한 ‘밸류업 세제지원 공청회’에서 밸류업을 위해 상속세 최고세율을 현행 50%에서 30%로 대폭 낮추는 방안이 제시(심충진 교수)된데 이어 1일 한국조세정책학회 오문성 교수도 같은 제언을 했다.

박수영 국민의힘 의원은 1일 오후 2시 국회의원회관 제3세미나실에서 K-밸류업을 위한 연속 세미나 ‘상속세, 왜 자본이득세로 가야 하나’를 열었다.

이날 오문성 한양여대 교수(한국조세정책학회장)는 ‘현행 상속세제의 전반적 문제점과 자본이득세제 도입의 필요성을 중심으로’ 보고서에서 현행 상증세의 쟁점으로는 △높은 세율 △최대주주 할증과세 △자본이득세 대체 △가업상속제도 △연부연납 △유산과세, 유산취득세과세 △응능부담 등의 이슈가 있다고 설명했다.

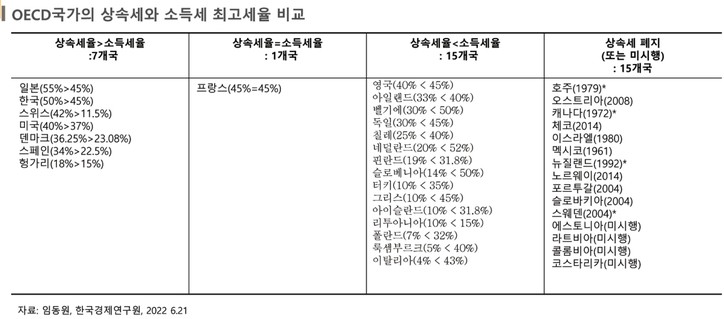

우리나라 상속세 최고세율은 OECD 국가 중 일본(55%) 다음으로 높은 50%이고, 프랑스 45%, 미국 40%, 스페인 34% 순으로 나타난다. 대기업 최대주주를 가정하면 경영권 프리미엄 20%를 적용해 최고 60%의 세율이 적용된다.

오 교수는 “상속세는 생전에 이미 소득세 등을 부담하고 난 후의 재원 그 자체이거나, 그것을 재원으로 취득한 자산으로서 이중과세라는 개념을 가져오지 않더라도 소득세의 세율보다 더 높은 세율을 적용하는 것은 불합리하다”며 “상속세를 과세한다하더라도 소득세 최고세율보다 낮은 세율을 적용하는 것이 논리에 맞으며, 최고세율 수준은 30% 정도가 적절하다고 생각한다”고 밝혔다.

현행 소득세법상 최고세율은 10억원 초과에 45%가 적용된다. OECD 국가의 경우 소득세율보다 상속세율이 높은 곳은 7개국(일본, 한국, 스위스, 미국, 덴마크, 스페인, 헝가리)이며, 상속세율과 소득세율이 같은 곳은 프랑스 1개국이고, 상속세율이 소득세율보다 낮은 곳은 15개국(영국, 아일랜드, 벨기에, 독일, 칠레, 네덜란드 등)이다.

이어 오문성 교수는 “상속세 폐지는 전혀 과세하지 않겠다는 것이 아니라, 자본이득세로 대체해 과세하는 것이 전제”라고 설명했다.

오 교수는 “우리나라 현행 상속세법은 피상속인이 생전에 부동산을 100원에 취득하고 사망 시기에 부동산 가격이 70원이 되더라도 시가인 70원에 대해 상속세를 과세하는 구조이지만, 자본이득세로 대체 과세한다면 피상속인의 사망 당시 70원이든 상관없이 취득가액인 100원으로 상속인은 부동산을 상속받고, 이를 처분할 시점에 부동산 가치가 250원이 되었다면 150원이 자본이득에 대한 과세대상가액이 된다”고 설명했다. 즉, 상속인이 부동산을 처분할 때 60원이 된다면 취득가액 100원과 비교해 40원의 자본손실이 발생해 과세대상금액이 없게 된다.

최대주주 할증과세에 대해서는 “상속세 최고세율이 60%까지 상승한다”며 “세율을 인하하고 최대주주 할증은 폐지돼야 한다”고 밝혔고, 가업상속공제에 대해서는 “납세자의 현금동원능력과 관계없는 과세가 이루어지고 있으며, 기업을 경영함에 있어 반드시 필요하고 처분할 수 없는 재산을 대상으로 공제하는 것이 취지이기 때문에 중소, 중견, 대기업에 차별이 있을 수 없다”고 지적했다.

또한 “용어도 기업승계공제로 변경하는 것이 적절하다”며 “존속을 돕고 그로 인한 고용창출 등 긍정적인 사회적 가치를 유지하려고 하는 것이므로 과세이연제도를 도입하는 등 사후관리 과정에서 추징되는 부분도 합리적으로 개선돼야 한다”고 덧붙였다. 이와 관련 우리나라는 지난 5년(`16~`20년)동안 연평균 93건 가업상속공제가 이용돼 왔지만, 독일은 9995건이 이용되는 등 업종유지나 가업경영기한이 없어 제도 접근성이 좋다는 점도 함께 지적했다.

이 외에도 유산과세구조를 유산취득과세구조로 개정해야 하고, 연부연납기간도 가업상속공제와 동일하게 10년에서 20년으로 기간 연장이 필요하다고도 덧붙였다.