1일, 국회의원회관에서 박수영 국민의힘 의원 K-밸류업 연속세미나 주최

“기업가치 높아지면 상속세 부담 늘어…최대주주는 주가 높일 유인이 없다”

가업승계시 상속세는 미실현이득에 대한 과세로서 기업 지속성장에 큰 장애물로 작용하므로 가업승계 시 사업 관련 자산에 대한 전면적인 자본이득세 도입이 필요하다는 지적이 나왔다.

박수영 국민의힘 의원은 1일 오후 2시 국회의원회관 제3세미나실에서 K-밸류업을 위한 연속 세미나 ‘상속세, 왜 자본이득세로 가야 하나’를 열고, 이날 임동원 한국경제연구원 연구위원은 ‘원활한 기업승계를 위한 자본이득세 도입방안’ 발제에서 이같이 밝혔다.

임 연구위원은 “지난 `20년 삼성가의 상속(상속세 약 11조원) 이후 기업승계시 과도한 상속세 부담과 이에 따른 부작용이 부각되고 있다”며 “`97년부터 가업상속을 장려하기 위해 상속세 부담을 완화해주는 가업상속공제를 적용하고 있지만 대상이 한정적이고 요건이 엄격해 활용이 저조하다”고 지적했다.

임 연구위원은 “상속세가 국세에서 차지하는 비중이 약 2.1%로 낮음에도 불구하고 정부는 부의 재분배와 공평과세 취지 하에 강화된 상속세를 유지하고 있는데, 상속세 부담을 대비하기 위해 재투자보다는 기업자산 매각이나 배당증가를 할 수 밖에 없어 이는 기업의 성장동력과 국가경제에 부정적인 영향을 줄 것”이라며 “결국 상속세 중과세는 조세수입에 기여하지 못하면서 경영 축소나 매각을 유인하는 조세장벽으로 작용해 전반적인 개편이 필요하다”고 설명했다.

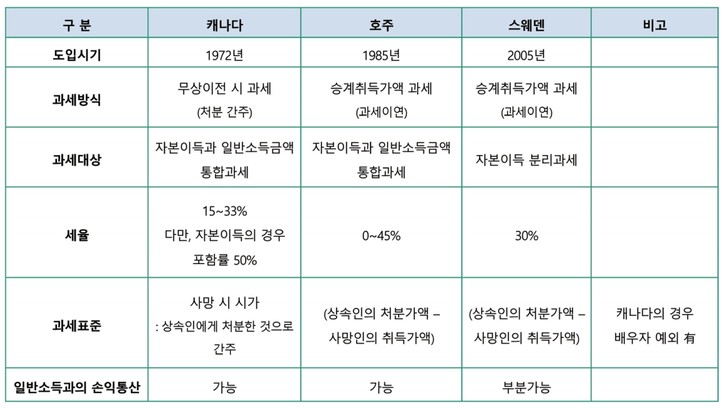

또한, “우리나라는 `00년 이후 유지하고 있지만, 00년대 들어 스웨덴(`05년), 체코(`14년) 등의 국가가 상속세를 폐지했고, 호주 등 자본이득세로 대체해 과세 중”이라고 설명했다.

해외 사례로 “호주는 `79년 연방 정부에서 상속세 및 증여세를 폐지했고 `85년 자본이득세로 대체했다. 상속의 경우 상속 이후 처분으로 자본이득이 실현될 때까지 과세이연되며, 증여는 시가로 처분된 것으로 자본이득을 계산해 과세한다”고 말하고, “스웨덴은 사업‧근로소득은 고율의 누진세율로 과세하고, 자본이득은 상대적으로 저율인 30% 단일세율로 분리과세하는 이원적 소득세제를 취하고 있다”고 설명했다.

임 연구위원은 “기업승계가 단순한 부의 대물림이 아니라 기업의 존속과 일자리 유지를 통해 국가 경제성장에 기여할 수 있는 수단이라는 것을 간과하지 말아야한다”며 “상속세를 자본이득세제에 포함시키려면 소득세제 전반에 대한 개편이 필요하므로 단기적으로는 기업승계 관련해서만 자본이득세를 우선 도입하는 것이 합리적”이라고 설명했다.

이어 “기업의 사업 관련 자산인 주식, 부동산 등에 대해서만 자본이득세를 도입한다면 사업 외의 자산에 대해 상속과세를 유지할 수 있으므로 일반 국민들의 정서에 부응할 것이고 사회적 합의에 도달하기 용이할 것”이라고 밝혔다.

또한 상속세 유지 시에는 상속세율을 인하하고 최대주주할증평가는 폐지해야 한다고 밝혔다. 그는 “우선 국제적으로 높은 상속세율(50%)은 중소, 중견기업의 활성화 및 대기업으로의 성장이라는 선순환을 위해 OECD 평균 수준인 30%까지 인하돼야 할 것”이라며 “가업상속공제 적용대상 및 공제한도 확대, 사전, 사후 요건을 완화해야 한다”고 강조했다.