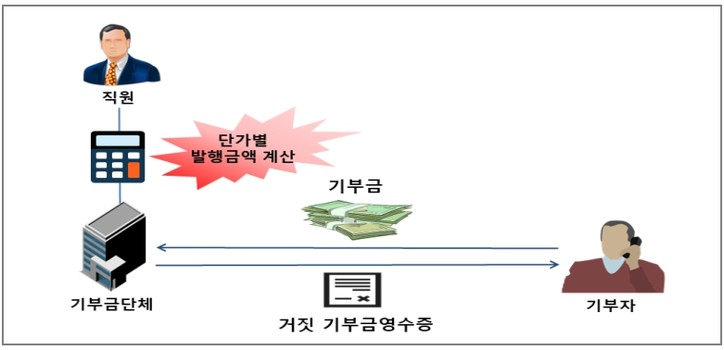

사례1. 기부금영수증을 단가별로 판매하는 형태로 거짓기부금영수증 발급

□ 거짓 기부금영수증 발급 사례

○□□은 종교단체로서 특정 업체 소속 근로자에게 다수의 기부금 영수증을 발급하는 등 거짓 기부금 영수증 발급 혐의가 있어 확인한 결과

-실제 수령한 기부금액과 발급금액이 상이하고, 기부금영수증 발행금액별로 단가가 적힌 메모지가 발견되는 등 다수의 거짓 기부금영수증을 발급함

-실제 수령한 기부금의 경우에도 별도의 기부금 관리대장이 없는 등 기부금 관리가 부실한 상태

□ 조치 결과

○거짓 기부금영수증 발급 금액과 횟수가 과다하고, 세법 위반 혐의가 중대하다고 판단되어 조사 의뢰

○ □□단체에게 거짓 기부금 영수증 발급 가산세 등 기부금영수증 관련 불성실 가산세 00백만 원 추징이 예상됨

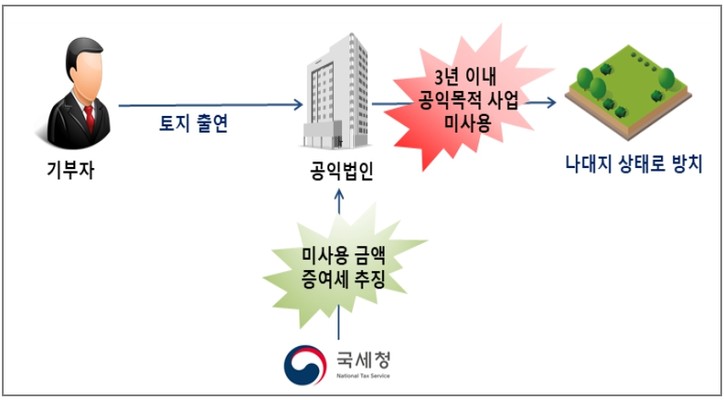

사례2. 출연받은 재산을 3년 이내 공익목적 사업에 미사용하여 증여세 추징

□ 출연받은 재산 공익목적 사업 미사용 사례

○세법에서는 공익사업 지원을 위해 공익법인이 출연받은 재산에 대해 증여세를 면제하고 있으며, 이에 따라 △△△공익법인은 기부자 A로부터 증여세 없이 토지 000 m2를 출연받음

○공익법인은 주무부장관이 인정하는 법령・행정상 부득이한 사유가 있거나, 인・허가 등 소송으로 인하여 사용이 곤란한 경우를 제외하고, 출연받은 재산을 3년 이내 직접 공익목적 사업에 사용하여야 함

-△△△공익법인은 출연받은 토지가 사업장 인근에 있고, 사용이 어려운 특별한 사정이 없음에도 3년 이상 나대지 상태로 방치함

□ 조치 결과

○출연받은 날로부터 3년 이내 공익목적사업에 사용하지 않은 것을 확인 후 미사용한 재산가액을 증여가액으로 하여 증여세 000백만 원을 추징