사례: 미등록 사업자의 거래를 위장하기 위해 거짓세금계산서 발행

□ 거짓세금계산서 거래

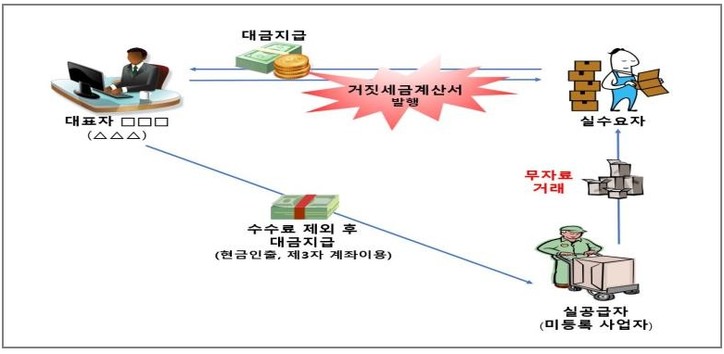

○ □□□는 세금계산서 자료상*으로서, 실물거래 없이 거짓세금계산서를 발행하고 수수료를 수취한 사업자임

* 자료상: 일정 대가를 받고 거짓세금계산서를 판매하는 사업자

○ 세금계산서 등 증빙이 없는 무자료 거래를 정상 거래로 위장하기 위해, 본인 명의의 거짓세금계산서를 발행하고,

-물품대금을 수취하여 본인의 수수료 몫을 제외한 후, 현금 인출하거나 제3자 명의의 계좌를 통해 재화의 실공급자(미등록 사업자)에게 지급함

□ 조치 결과

○ 범칙조사 진행 시 금융거래 현장확인 등을 통하여 해당거래를 포함한 총 0,000백만원의 거짓세금계산서 발급 혐의를 확인하고, □□□와 실제 공급자인 미등록 사업자 등을 수사기관에 고발하여 징역 0년(집행유예 0년), 벌금 0억 원을 선고받음