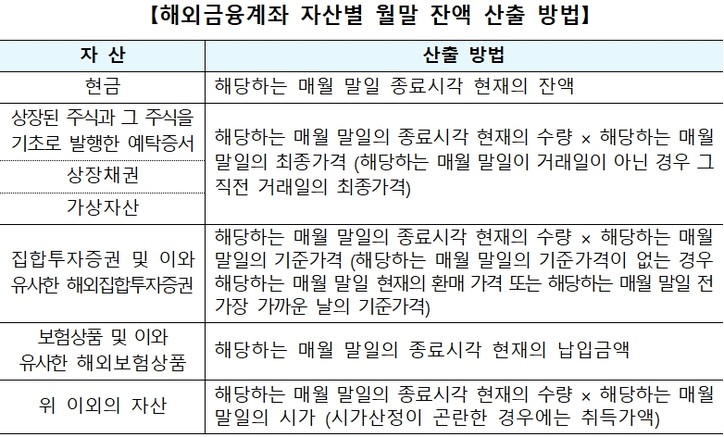

1. 매월 말일의 보유계좌 잔액 산출방법

□ 매월 말일 보유계좌 잔액은 계좌에 보유한 자산별로 금액을 산정하고, 그 산정한 금액을 해당 표시통화 환율*을 적용하여 각각 원화로 환산한 후 합산하여 산출합니다.

*「외국환거래법」에 따른 일별 기준환율 또는 재정환율

○ 피상속인 명의 해외금융계좌를 여러 사람이 공동으로 상속받았다면 해당 계좌 잔액 중 공동상속인 각자의 상속분에 해당하는 금액만큼만 합산합니다.

□ 가상자산의 경우 신고의무자는 보유한 가상자산 계좌(계정)가 개설된 해당 해외 가상자산 거래소의 매월 말일의 최종가격을 확인하여 잔액을 산출해야 합니다.

○ 가상자산의 매매 또는 교환을 할 수 있는 시장이 운영되지 않아 가상자산의 매월 말일 최종가격을 확인할 수 없는 경우라면 신고의무자는 본인이 보유한 가상자산이 거래되는 국내·외 거래소들의 매월 말일 최종가격 중 하나를 임의로 선택하여 가상자산 잔액을 산출해야 합니다.

2. 매월 말일의 보유계좌 잔액 중 최고금액 계산 방법

□ 매월 말일의 보유 해외금융계좌 잔액을 원화로 환산*하여 합산한 금액이 가장 큰 날이 신고기준일이며, 그 기준일 현재 보유 중인 모든 해외금융계좌의 잔액 합계액이 5억 원을 초과하는 경우 그 날의 계좌별 잔액을 신고합니다.

*기준일이 공휴일인 경우에는 전날 고시된 환율을 적용

□ 아래 사례에서 신고의무자가 2024년 보유한 해외금융계좌의 매월 말일 잔액 합계액이 5억 원을 초과한 달은 2월(6억 원), 4월(9억 원), 8월(6억 원)입니다.

○ 우선, 매월 말일 잔액 합계액이 가장 큰 달은 4월이므로 4월 말일이 신고기준일이 됩니다.

○ 신고의무자는 4월 말 현재 보유 중인 A계좌 잔액(예금 2억 원)・B계좌 잔액(가상자산 3억 원)・D계좌 잔액(채권 4억 원)과 그 합계액(9억 원)을 신고하여야 합니다.

○ 신고기준일(4월 말일) 이후 5월에 개설된 C계좌(보험)는 2024년 중에 보유하고 있더라도 신고 대상에 포함되지 않고, 신고기준일 현재 보유하고 있는 D계좌(채권)는 연도 중 해지하였더라도 신고 대상에 포함됨을 유의해야 합니다.