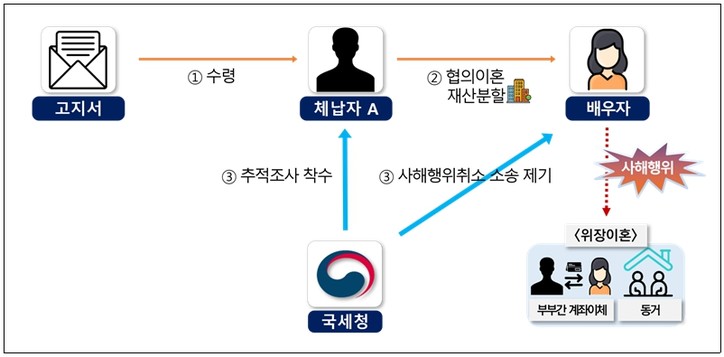

추적사례 ①

고지서 수령 직후 위장이혼하고 재산분할하여 강제징수 회피

□ 체납 및 재산은닉 현황 : 양도소득세 과소신고 고지, □억 원 체납

○ A는 수도권 소재 甲아파트를 양도 후 취득금액을 허위로 신고한 사실이 확인되어 고지된 양도소득세를 납부하지 않아 체납 발생

○ A는 양도소득세 고지서 수령 직후 협의이혼한 후 본인이 소유하던 乙아파트를 재산분할하여 배우자에게 증여

○ A는 이혼 후에도 이혼 전과 동일하게 부부간 금융거래하고, 배우자 주소지에서 동거하는 등 위장이혼으로 강제징수를 회피한 혐의

□ 재산추적조사 진행

○ A의 배우자를 상대로 사해행위취소1) 소송을 제기하고 동시에 A에게 증여받은 乙아파트에 대해 처분금지가처분 조치

1) 채무자가 채권자를 해함을 알고 자기의 재산을 감소시키는 법률행위를 한 데 대해 채권자가 그 행위를 취소하고 처분된 재산을 채무자의 재산으로 환원시키는 것

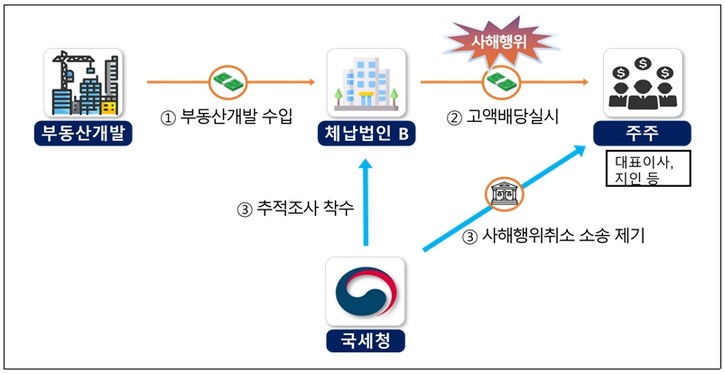

추적 사례 ②

법인세 신고단계부터 공모하여 편법배당을 통해 껍데기 회사를 만들어 체납세금 회피

□ 체납 및 재산은닉 현황 : 법인세 과소신고 고지, □□□억 원 체납

○ B법인은 부동산개발업을 목적으로 설립된 특수목적법인(PFV)으로 잔여재산을 모두 주주에게 배당한 후 청산

-세무조사 결과 부과된 법인세를 미납함에 따라 체납 발생하였고, 고액 배당 후 체납하여 재산추적조사 대상으로 선정

□ 재산추적조사 진행

○ B법인이 청산 전고액의 법인세를 신고·납부하여야 한다는 사실을 알고서도 고의로 법인세를 적게 신고하였고,

-납부할 법인세를 낮추는 방식으로 상법상 배당가능이익2)을 최대로 부풀려 잔여재산 대부분을 주주에게 배당한 후 청산한 사실 확인

○ B법인의 주주로부터 배당금을 원래대로 반환받기 위해 각 주주에 대해 사해행위취소 소송 제기 및 주주 재산을 가압류 조치

2) 배당가능이익 = 자산 – 부채 등(법인세비용)

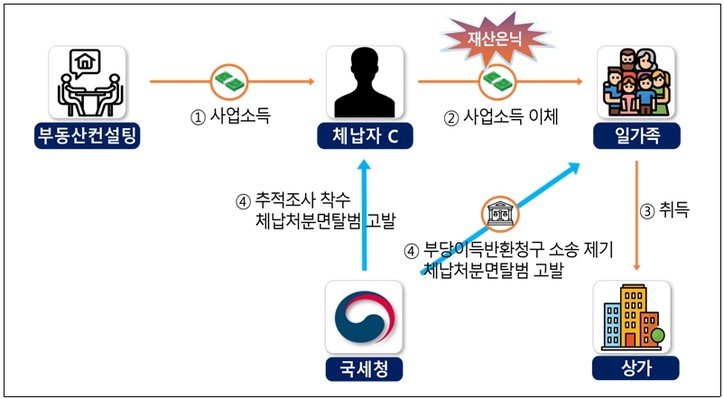

추적사례 ③

일가족에게 사업소득을 빼돌려 상가 10채를 명의신탁한 체납자

□ 체납 및 재산은닉 현황 : 종합소득세 과소신고 고지, □□억 원 체납

○ C는 부동산컨설팅 사업을 영위하며 거짓세금계산서 수취발행 사실이 확인되어 고지된 종합소득세, 부가가치세 등 다수의 세금을 체납

○ C는 가족 4명(부모, 자녀, 누나)에게 신규로 은행계좌를 개설하게 한 후 컨설팅 소득을 이체하였고, 가족들 명의로 총 10채의 상가를 취득

○ C는 실제로는 실내 사우나 시설, 샹들리에가 갖춰진 고가아파트에 거주하면서도 지인 소유의 소형 오피스텔에 위장전입

□ 재산추적조사 진행

○ C의 일가족을 상대로 부당이득금반환청구 소송을 제기하고 동시에 가족명의로 취득한 상가에 대해 가압류 조치

○ 종합소득세 등을 면탈할 목적으로 가족에게 명의신탁한 체납자는 체납처분면탈범으로, 가족은 방조범으로 고발 조치

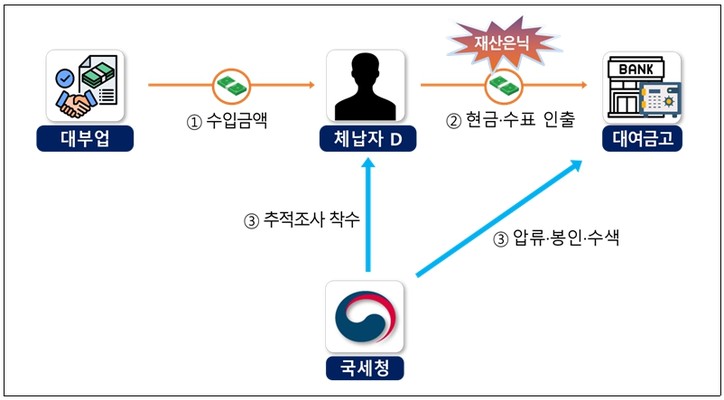

추적사례 ④

사채업으로 얻은 고액 이자수입을 대여금고에 숨긴 체납자

□ 체납 및 재산은닉 현황 : 종합소득세 과소신고 고지, □□억 원 체납

○ D는 사채업자로 고액의 이자수입금액을 신고누락한 사실이 확인되어 부과된 종합소득세를 납부하지 않아 체납

○ D는 세무조사 진행중에 고액의 세금이 부과될 것을 예상하고 본인 계좌에서 수 회에 걸쳐 현금과 고액수표로 인출

- 금융기관에 개설한 대여금고에 은닉한 혐의로 추적조사 대상자 선정

□ 재산추적조사 진행

○ 대여금고에 은닉한 재산은 언제든지 인출이 가능하고, 이 경우 재산추적이 어려워 즉시 대여금고를 압류·봉인 조치

-대여금고 현장수색을 통해 현금 □억 원을 및 수표 □□억 원 압류하여 체납액에 충당