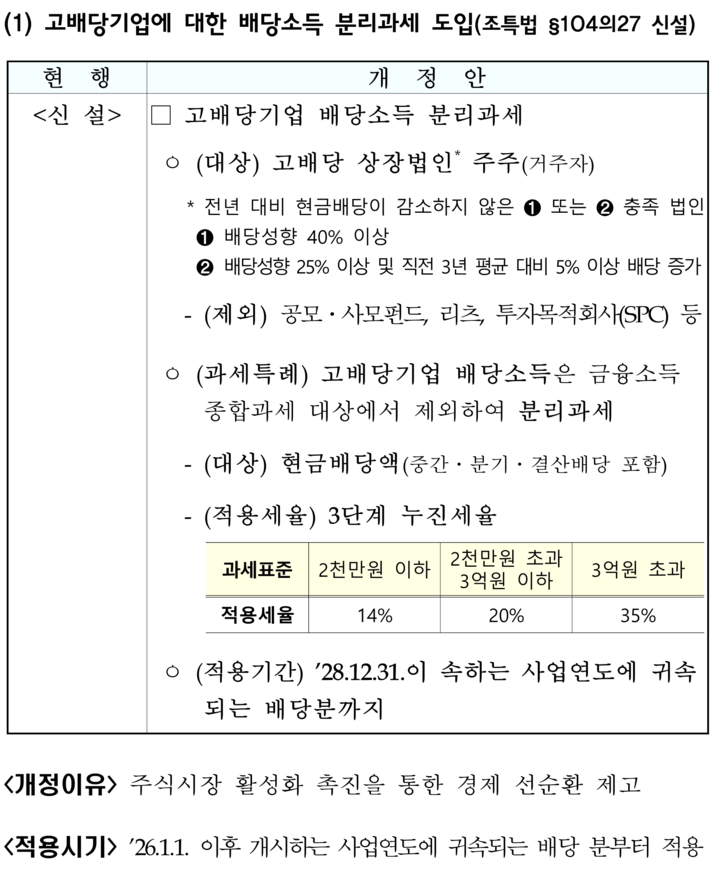

낮은 배당성향이 코리아디스카운트의 한 요인으로 지적되면서 기업의 배당 확대를 유도할 수 있는 세제상 인센티브가 마련된다.

31일 기획재정부가 발표한 `25년 세제개편안에 따르면 고배당기업으로부터 받은 배당소득에 대해 종합소득 과세(14~45%) 대상에서 제외해 분리과세를 허용한다. 적용 기간은 `26~`28년 사업연도에 귀속되는 배당분이다.

고배당기업은 전년 대비 현금배당이 감소하지 않은 상장법인(공모·사모펀드, 부동산 리츠, SPC 등 제외)으로서, 배당성향 40% 이상 또는 배당성향 25% 이상 및 직전 3년 대비 5% 이상 배당 증가 기업을 뜻한다.

대상 소득은 현금배당액이며, 적용세율은 3단계 누진세율로 2000만원 이하는 14%, 3억원 이하 20%, 3억원 초과 35%의 세율을 적용한다. 따라서 시행 첫 해에는 `27년 결산 배당을 통해 산정되는 배당성향 및 배당증가액에 의해 고배당 기업 여부를 판정한다.

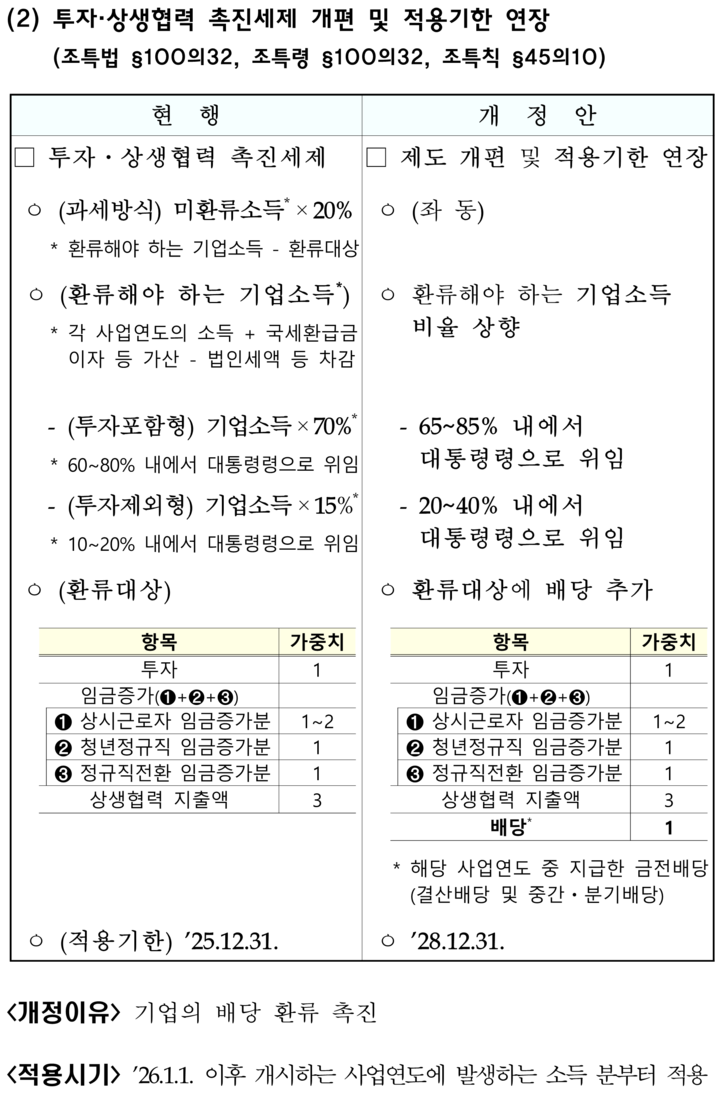

◆ 투자·상생협력 촉진세제 개편

투자·상생협력 촉진세제는 상호출자제한기업집단에 속하는 내국법인의 미환류소득(기업 소득 중 투자, 임금 증가, 상생협력 지출액으로 사용하지 않은 소득)에 대해 20% 추가 과세한다.

개정안에 따르면 `28년 말까지 기업의 배당을 촉진하기 위해 환류 대상에 배당을 추가하고, 환류해야 하는 기업소득의 비율을 상향한다. 정부는 우리 증시의 저평가를 극복하고 주주가치를 제고하기 위해 기업의 배당 확대를 유도할 필요가 있고, 배당 증가 시 가계의 가처분소득 증가 및 배당을 선호하는 주주의 자금이 주식시장에 유입되는 선순환을 기대한다고 밝혔다.

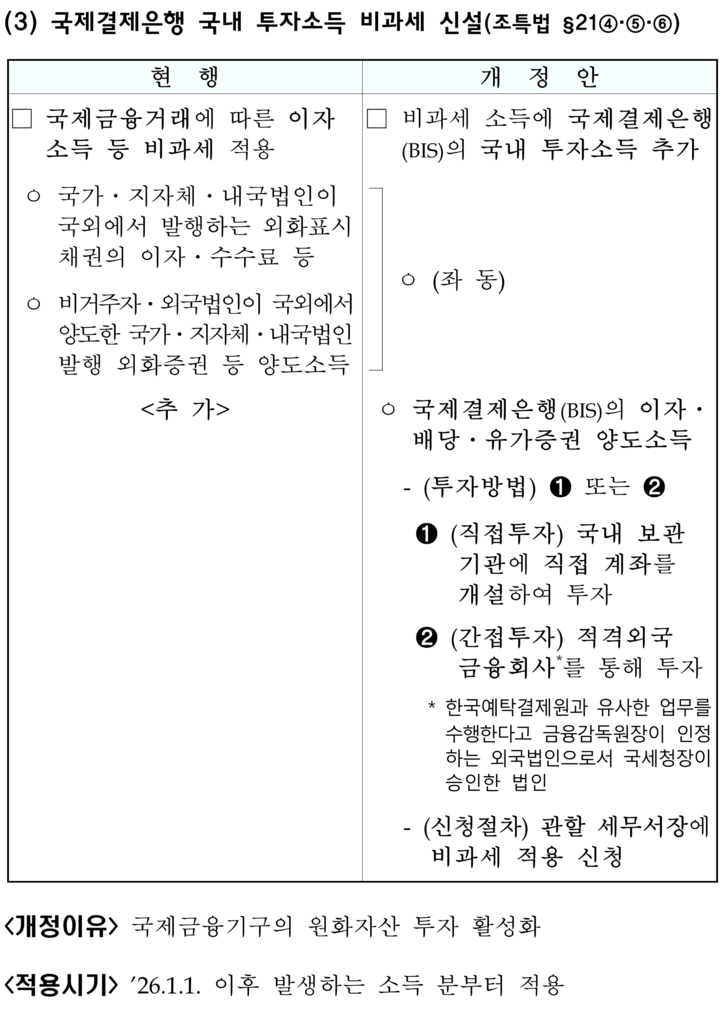

◆ 국제결제은행(BIS) 국내 투자소득 비과세 신설

국제결제은행(BIS)은 글로벌 중앙은행 간 협력을 위한 국제금융기구로 중앙은행, 국제기구 등이 예치한 자금을 주요국 자산에 투자 중이다. BIS는 현재 우리나라에서는 비과세 대상인 국채, 통안채에 대해서만 제한적으로 투자 중이다.

개정안에 따르면 국제결제은행이 국내 예금, 환매채(RP) 등 원화표시자산 투자 시 해당 투자소득에 대해 비과세를 적용한다. 정부는 국내 금융기관의 영업기회 확대, 외환시장 참여자 다변화, 시장 유동성 제고 등을 기대할 수 있다고 밝혔다.

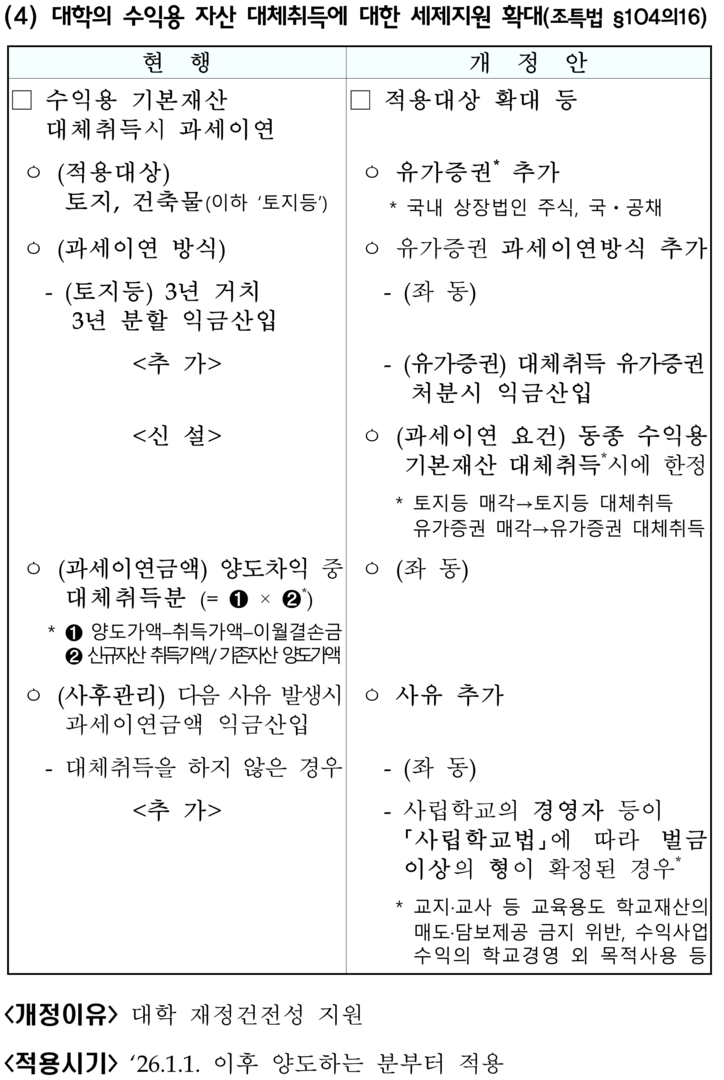

◆ 대학의 수익용 자산 대체취득에 대한 세제지원 확대

현행은 대학의 수익용 기본재산 중 토지와 건축물을 대체 취득하는 경우 기존 자산의 양도차익을 3년 거치 3년 분할 익금산입하고 있다. 개정안은 대체취득 대상에 유가증권을 추가하고 대체취득한 유가증권 처분 시까지 과세이연한다. 다만 동종 수익용 기본재산 대체 취득 시에 한정한다.

이는 대학의 재정이 열악한 상황에서 수익성이 높은 자산으로 대체취득을 허용함으로써 대학 재정건전성을 지원하기 위함이다.

정부는 수익용 기본재산의 매도는 원칙적으로 교육부 허가가 필요한 사항으로, 조세회피 가능성은 낮다며 법인세법상으로도 사후관리 요건을 강화할 예정이라고 밝혔다. 과세이연 후 기본재산을 대체취득하지 않거나 사립학교법 위반 시 그동안 과세이연 받은 세금은 즉시 추징된다.