20일 세법학회-중국법학회, 2025 한·중 국제학술대회 개최

한국세법학회(회장 박훈)는 20일 오후 서울 중구에 소재한 전국은행연합회 2층 국제회의실에서 중국법학회 재세법학연구회와 함께 `25년 한·중 국제학술대회를 개최했다.

제2주제 ‘가상자산 및 가상자산거래소에 대한 현황과 세제 대응’ 주제 하에서 ‘가상자산 과세제도 현황과 비거주자의 가상자산 소득과세 사례 쟁점 고찰’을 발표한 정승영 국립창원대 세무학과 교수는 오는 `27년 시행을 앞둔 가상자산 과세에 관해 설명했다.

한국의 소득세법에서는 열거주의를 채택하고 있기 때문에 소득 유형 등에 대한 열거 내용이 필요하다. 이에 소득세법은 가상자산소득을 기타소득 중 하나로 열거하고 있다. 또한 기본공제금액은 250만원이며, 세율은 22%(소득세 20%, 지방소득세 2%)다.

소득세법은 가상자산 ‘양도’ 또는 ‘대여’ 소득을 포괄해 가상자산소득으로 규정하고 있는데, 이에 양도와 대여의 개념에 대한 문제가 나타나고 있다. 특히 ‘스테이킹’과 같이 ‘대여’의 경우에는 어떠한 경우에까지 확장해 대여 개념의 범위로 포섭되는지에 관한 문제가 생긴다. 이에 대해 정 교수는 영국의 HMRC Crytoasset Manual을 참고할 수 있다고 제안했다. 이 외에도 가상자산소득 과세를 위해 미국 연방세법의 Digital Asset 개념 등 외국의 사례를 소개했다.

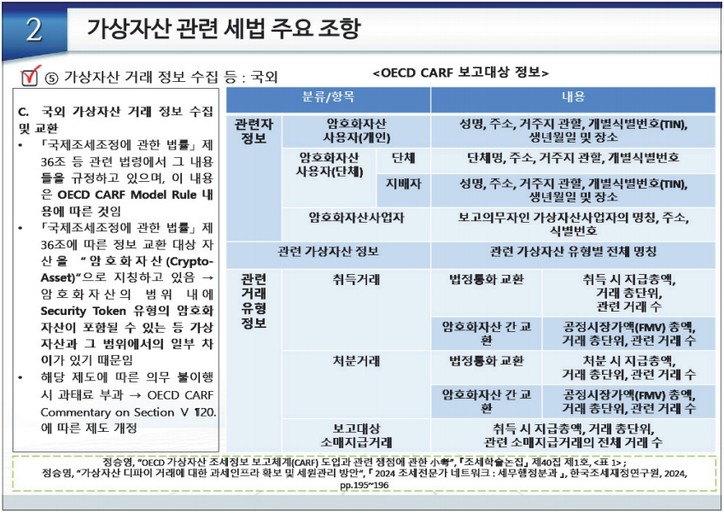

우리나라는 법인세법과 상속세 및 증여세법는 소득세법의 열거주의와 다르게 포괄주의 과세를 선택하고 있다. 이 외에도 해외금융계좌 범위 내에 해외 가상자산사업자 내 가상자산계좌가 포함돼 지난 `23년부터 신고하고 있으며, 가상자산에 대한 강제징수 절차도 도입됐다.

이에 대해 정 교수는 아직 시행 전이지만, 소득세 과세를 시행한다면 과세 제도 구조, 그 규정 내용의 세밀함은 어떻게 보완할 것인지, 시행 중인 세목(법인세, 상속세, 증여세)에 대해 합리적 운영 방안은 무엇인지, 가상자산 기술적 특성을 이용해 조세회피나 탈세 수단화의 경우에 대한 대응 방안은 무엇인지, 가상자산 관련 과세 정보 획득을 위한 접근 방안은 무엇인지 등 시사점을 제시했다.

정 교수는 미국, 영국의 제도 상세화 사례 등을 참고해 접근하는 방식을 고려해야 한다며, 국제적 동향과 내용을 참고해야 하는 것은 OECD CARF 체제 등 과세정보 수집과 그 체계 면에서도 공통 사항을 만들기 위한 기초가 될 수 있다고 밝혔다.

아울러 최근 비거주자 관련 가상자산소득 과세 대법원 판례(2024두61544)를 검토하며, 대법원은 블록체인 내 암호화자산의 본질적 특성에 기초해 국내 원천이 성립될 가능성을 검토하고 있다며 해당 사안에서는 법원의 판단 방향에 따라 접근할 수 있다고 하겠으나 향후 시행 예정인 법률 체계 내에서는 다른 국면이 나타날 수 있다고 지적했다. 우리나라와 각국 간 체결한 조세조약의 구조와 조항별 내용에 따라 다른 접근이 필요할 여지가 있다고 덧붙였다.

한편 이날 왕종도 하문대 법학원 부교수는 중국 데이터 자산에 대한 과세의 세법 실무 및 전망에 대해 발표했다.