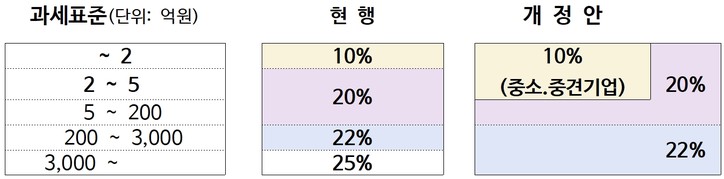

정부가 법인세 최고세율을 25%에서 22%로 3%p 인하한다. 또한 4단계였던 과표구간을 2~3단계로 단순화한다.

이에 따라 매출 4000억원 이상 올리는 기업은 현행보다 약 30억원의 법인세를 덜 내게 된다.

21일 기획재정부가 발표한 2022년 세법개정안에 따르면 과표 5억원 이하의 기업에게는 10%의 세율을 적용하고, 5억원~200억원 사이는 20%의 세율을, 200억원 초과에는 22%의 법인세율을 적용받는다.

특히 5억원 이하의 기업 중에서 지배주주 등이 50% 초과 지분을 보유하고, 부동산임대업이 주된 사업자이거나 부동산 임대수입·이자·배당의 매출액 애비 비중이 50% 이상인 중소·중견기업은 10% 특례세율 적용을 제외받는다. 적용시기는 내년 1월1일부터다.

정부는 3000억원 초과의 기업에 25% 세율을 적용하고 있는 현행 4단계 과표구간이 지나치게 복잡하다는 것을 개정이유로 두고 있다. OECD 회원국 중에 단일세율이 24개국, 2단계 11개국, 3단계 1개국, 4단계 이상은 한국과 코스타리카 뿐이다.

과도한 누진과세는 국제적인 조세경쟁력을 낮추고, 경제적 비효율성이 야기된다는 점, 그리고 외국보다 높은 법인세율은 국내기업의 해외투자를 증가시키고 외국인 투자를 제약하고 있다는 점도 문제로 꼽았다.

특히 법인은 인위적인 기업 쪼개기를 통해 고율의 누진세율을 회피하는 것이 가능하고 비효율적인 조직 변경을 유발하고 있으므로 법인에 대한 세부담을 낮춰 투자를 촉진하며, 일자리를 창출하는 등 역동적 혁신성장을 지원하기 위한 것이라고 밝혔다.

특히 현행 법인세 누진세율 체계는 글로벌 경쟁력을 갖춘 국제적인 대기업의 출현을 저해하고 있다고 지적했다. 투자수익률은 동일한데 기업의 전체 수익규모가 크다고 누진과세하는 것은 주주 및 자본에 대해 과세 불형평을 야기한다는 것.

이외에도 법인세 최고세율 인하는 배당을 통해 주주, 제품과 서비스의 가격 인하를 통해 소비자, 고용·임금 증가로 근로자, 투자확대로 협력업체에 혜택이 돌아가는 낙수효과 등을 예로 들었다.

이번 개정으로 인해 과표 5억원 기업이나 과표 10억원의 기업은 현행보다 3000만원의 감세효과를 볼 수 있고, 과표 4000억원의 기업의 경우에는 현행보다 29억8000만원의 세금을 덜 내게 된다.

관련기사

- 尹정부 첫 세법개정안 ‘법인세 최고세율 인하’ 등 친기업 정책으로 간다

- [`22 세법개정] 국내‧해외자회사들의 ‘배당금 이중과세’ 조정한다

- [`22 세법개정] 정부, 일감몰아주기 규제 풀어준다

- [`22 세법개정] 황금알 거위? ‘면세점 특허기간’ 다시 10년으로 바뀐다

- [`22 세법개정] 고용증대 세액공제→통합고용 세액공제로 바뀐다

- [`22 세법개정] 대기업의 ‘반도체·배터리·백신’ 시설투자 세액공제율 2%p 높인다

- [`22 세법개정] 스톡옵션 비과세 한도, 연간 2억원까지 대폭 상향

- [`22 세법개정] 가업상속공제 대폭 완화…최대 1천억원까지 공제받는다

- [`22 세법개정] 금융투자소득세, 가상자산 과세 ‘2년 유예’…대주주 요건도 완화

- [`22 세법개정] 서민·중산층 소득세 줄어든다…식대 비과세 한도는 ‘월 20만원’

- [`22 세법개정] 근로·자녀장려금 지급액 10% 늘어난다…재산요건도 완화

- [`22 세법개정] 월세 세액공제율 최대 15%까지 상향

- [`22 세법개정] 납세자의 ‘과세정보’ 제공 조항 늘어난다

- [`22 세법개정] 간이지급명세서 제출주기 ‘매월’로…가산세 부담은 완화

- [`22 세법개정] 부동산세제 변화는?…다주택 중과제 폐지 ‘가액기준’으로 바꾼다

- [`22 세법개정] `24년부터 연결매출 1조원 이상 ‘글로벌 최저한세 15%’ 도입

- [`22 개정세법 한줄 읽기] 중소‧중견기업 가업승계 한도 1천억원으로 2배 상향