우리나라의 법인세 과세표준 구간이 4개로 복잡한 반면, 국제적 추세로는 1~2단계에 그치고 있어 법인세 과표구간을 단순화해야 한다는 지적이 나왔다.

3일 국회입법조사처는 ‘22대 국회 입법정책 가이드북’을 통해 “ 누진과세 방식의 법인세는 소득재분배의 효과를 달성하는데 일정한 한계가 있고, 과세체계의 비효율성 등의 문제를 발생시킬 수 있다”며 이같이 밝혔다.

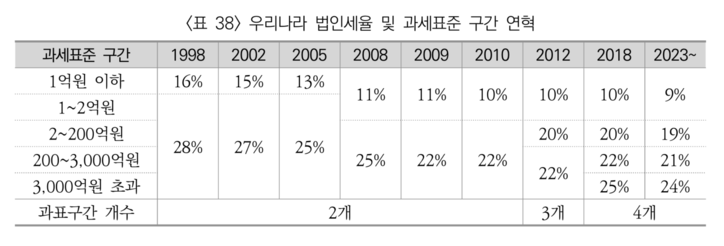

우리나라 법인세는 `02~`11년까지 2단계 세율구조가 유지됐지만, `12년부터 3단계, `18년부터 4단계로 늘어났다.

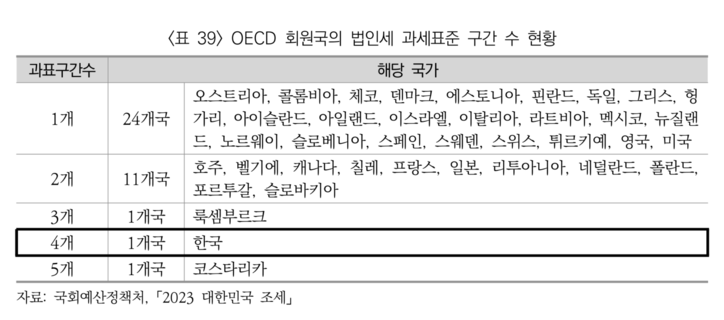

입법처는 “우리나라의 경우 `23년 기준 지방세를 포함한 법인세의 명목 최고세율은 26.4%로 이는 OECD 평균(23.7%)을 상회하는 수치”라며 “과세표준 구간에 있어서도 OECD 38개 회원국 중 35개 국가가 1개 또는 2개의 과세표준 구간을 보유하고 있으며, 3개 이상의 과세표준 구간을 채택한 국가는 3개 국가로 한국과 룩셈부르크, 코스타리카 뿐”이라고 설명했다.

이어 “정부는 `22년 세법개정을 통하여 법인세 과세표준 구간을 단순화하고 최고세율을 3%p 인하하고자 했으나 국회 심의과정에서 과세표준 구간에 대한 축소 조정 없이 각 과표구간의 세율을 1%p 인하하는 것으로 결정됐다”며 “법인세율은 투자・고용・소득분배 등에 미치는 경제적 효과, 부가가치세・개인소득세 등 여타 주요 세원을 포함한 세수효과, 조세경쟁 하에서 글로벌 법인세율의 추이, R&D 세액공제 등 타 조세감면제도 등을 종합적으로 고려하여 결정할 필요가 있다”고 밝혔다.