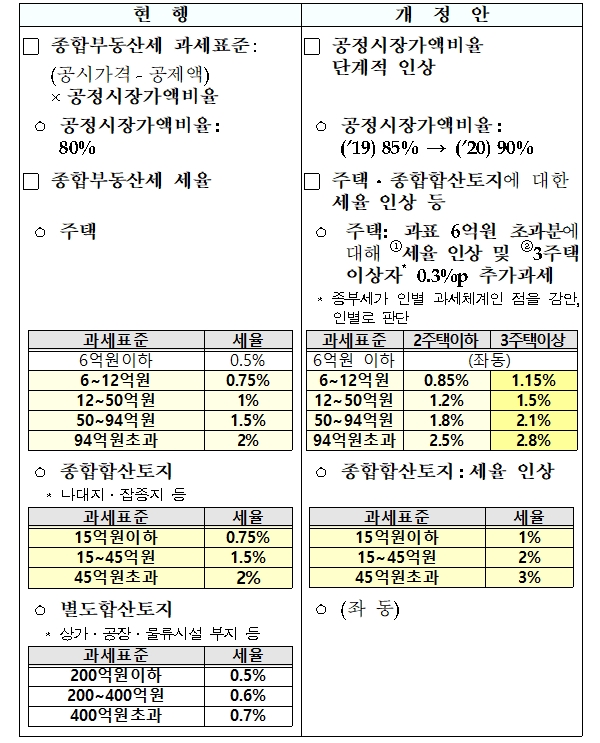

(1) 종합부동산세 개편(종부법 §9·§14, 종부령 §2의4)

<개정이유> 부동산 보유에 대한 과세형평 제고 및 세부담 합리화

<적용시기> ’19.1.1. 이후 납세의무가 성립하는 분부터 적용

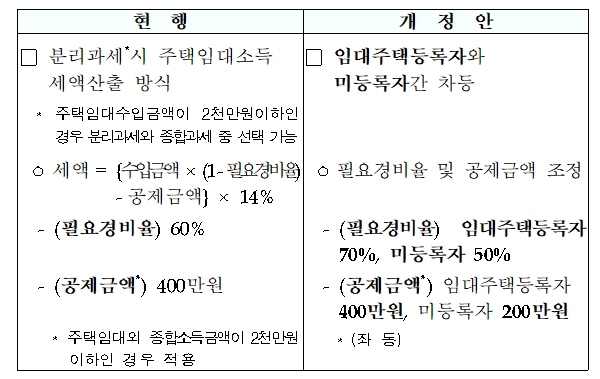

(2) 주택 임대소득 과세 적정화

① 임대주택등록 여부에 따라 필요경비․공제금액 차등 적용(소득법 §64의2)

<개정이유> 임대주택사업 등록 활성화

<적용시기> ‘19.1.1. 이후 발생하는 소득분부터 적용

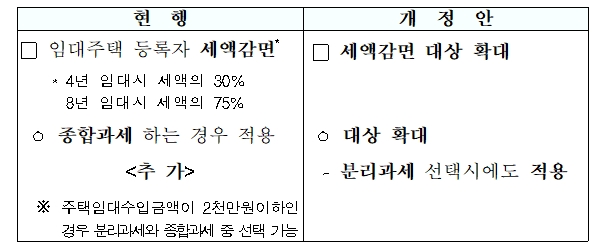

② 임대주택 등록자 세액감면 대상 확대(소득법 §64의2)

<개정이유> 임대주택 등록자 세액감면 합리화

<적용시기> ‘19.1.1. 이후 발생하는 소득분부터 적용

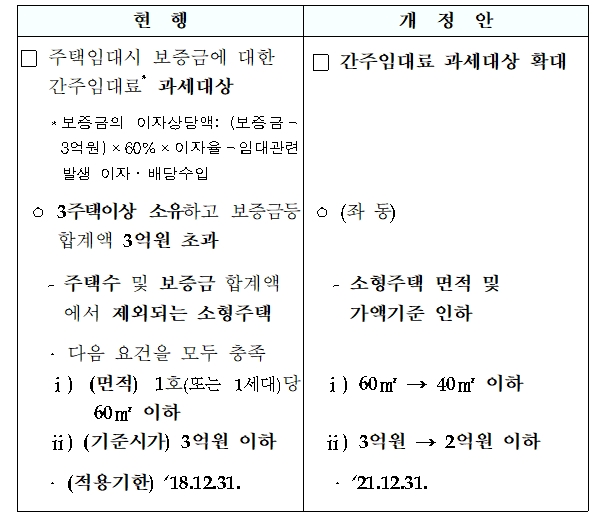

③ 주택임대보증금 과세 강화(소득법 §25)

<개정이유> 주택 임대소득에 대한 과세 적정화

<적용시기> ‘19.1.1. 이후 발생하는 소득분부터 적용

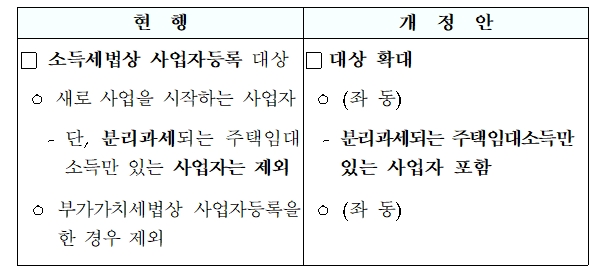

④ 소득세법상 사업자등록 대상 확대(소득법 §168①)

<개정이유> 주택임대사업자 관리 강화

<적용시기> ‘19.1.1. 이후 주택임대 사업을 개시한 경우 적용

※(경과조치) ‘19.1.1. 이전에 주택임대사업을 개시한 경우’19.12.31.까지 등록

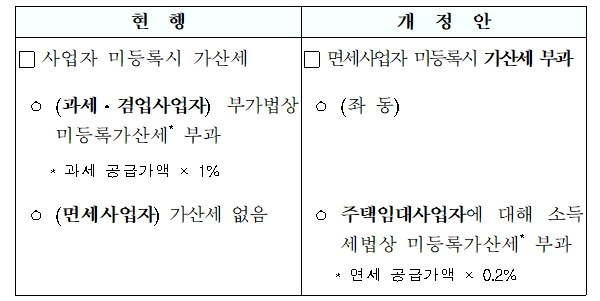

⑤ 주택임대사업자 미등록가산세 신설(소득법 §81⑮)

<개정이유> 주택임대소득 세원 관리 강화

<적용시기> ‘20.1.1. 이후 발생하는 분부터 적용

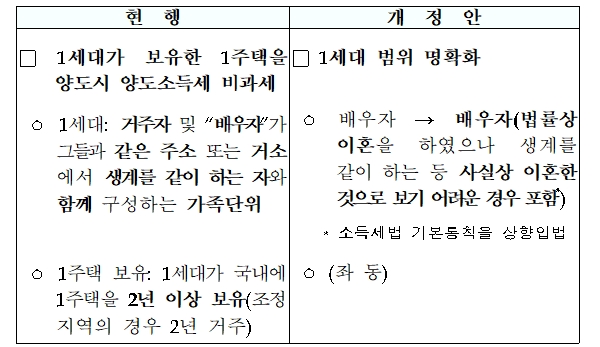

(3) 1세대 1주택 양도소득세 비과세시 1세대 범위 명확화(소득법 §88)

<개정이유> 사실혼 관계를 유지하고 있는 배우자도 동일 세대의 구성원으로 보아 조세회피 방지