이른바 ‘구글세’라고 불리는 디지털세가 삼성전자와 LG전자 등 국내 대기업들에게도 적용돼 영향을 미칠 수 있다는 분석이 나왔다. 디지털세의 최종 결론은 내년 초 나올 전망이다.

30일 기획재정부는 경제협력개발기구인 OECD가 이달 초 디지털세의 ‘단일접근법’을 제안했다고 밝혔다.

이에 따라 기재부는 국세청과 조세재정연구원, 관련 기업을 포함한 민관 TF를 수시로 운영해 우리 국익을 최대한 확보할 수 있도록 OECD 논의에 적극적으로 참여할 계획이며, OECD 사무국이 제안한 ‘단일접근법’이 국내 관련 산업에 미치는 영향과 세수효과 등을 종합적으로 고려해 대응할 방침이다.

OECD와 G20는 130여개국이 참여하는 BEPS 이행체계를 통해 경제의 디지털화에 따른 조세문제 해결방안을 2015년부터 논의 중에 있다. 디지털경제는 사업장없이 수익실현이 가능하고, 무형자산 의존도가 높으며, 데이터 및 사용자가 가치창출에 기여한다는 특징을 가지고 있다.

구글 등 다국적 IT기업은 물리적 사업장을 시장소재지에 두지 않아 시장소재지에서 발생한 이익에 대해 법인세 과세가 어려운 ‘가치창출과 과세권 배분의 불일치’를 야기하고, 무형자산을 저세율국으로 이전한 후 시장소재지에서 로열티 등 무형자산 사용비용을 지급해 시장소재지의 세원을 잠식하는 ‘공격적 조세회피’문제를 심화시킨다.

이에 OECD와 G20는 디지털 경제에서의 새로운 과세권 배분원칙 및 세원잠식방지 방안을 내년까지 마련하기로 합의했다.

통합접근법은 디지털 기업 외에도 광범위한 소비자 대상 사업으로 확대해 적용하는데, 대상업종은 휴대폰, 가전, 자동차 등 제조업을 포함해 소비자대상 사업을 영위하는 다국적기업에 대해 적용한다. 금융업과 1차산업, 광업 등 일부산업은 제외를 검토 중이다.

기업규모는 전세계 매출액 기준으로 일정수준 이상의 다국적 기업에 적용한다. 물리적 실재가 존재하지 않더라도 시장소재지 내 매출 등에 근거해 과세권을 인정하는 새로운 연계성 기준을 제안했으며, 다국적기업의 시장소재지국 내 매출이 일정 금액을 초과할 경우 다국적기업의 물리적 실재가 없더라도 그 국가에 과세권을 부여한다.

이익배분 방법으로는, 크게 3가지 종류로 나누어볼 수 있는데, 초과이익 배분 방법은 다국적기업의 글로벌 이익 중 통상적인 이익을 넘어서는 초과 이익 중 시장에서 창출한 가치부분을 공식에 의해 산출해 시장소재지국 별 매출에 따라 배분하는 것이다.

둘째로는 기본기능 보상으로 시장소재지국 자회사 등에서 수행하는 기본적인 마케팅·판매 활동에 대해 고정된 이익률로 보상하는 것이고, 세 번째로는 이 기능을 넘어 시장소재지에서 수행된 특별한 기능이 있는 경우 추가적으로 보상하는 방식이다.

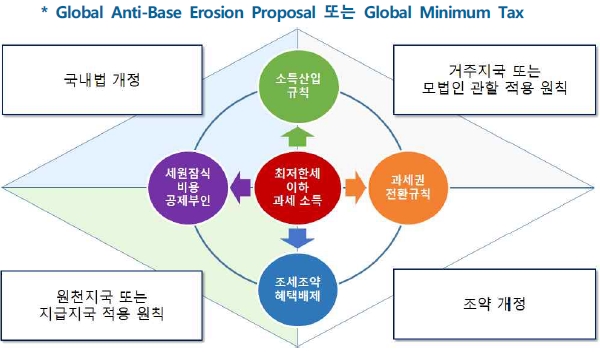

이와 함께 글로벌 최저한세도 논의되고 있다. 해외 자회사 소득이 최저한세 이하로 과세되는 경우 최저한세율까지의 소득을 모회사 과세소득에 포함해 과세하는 것이다.

국외 특수관계인에게 지급된 금액이 비과세·저율과세되는 경우 지급인의 거주지국에서 그 비용공제를 부인한다.

조세조약상 국외원천소득에 대해 그 소득을 받는 자의 거주지국에서 면세하고, 그 소득의 원천지국에서도 비과세·저율과세될 경우 이중 비과세 문제가 발생하는데, 그 과세권을 거주지국으로 전환시켜 과세하고 원천지국에서 납부된 세액은 세액공제를 적용한다.

디지털세 설계에 따라 기업뿐 아니라 법인세수 증가 또는 감소 등 국가간 과세권에 일정한 영향은 불가피한 상황이다. 이에 OECD 사무국을 중심으로 디지털세의 경제·세수 효과에 대해 시나리오 별로 분석 작업이 진행 중에 있으며, 올해 말 경 발표될 예정이다.