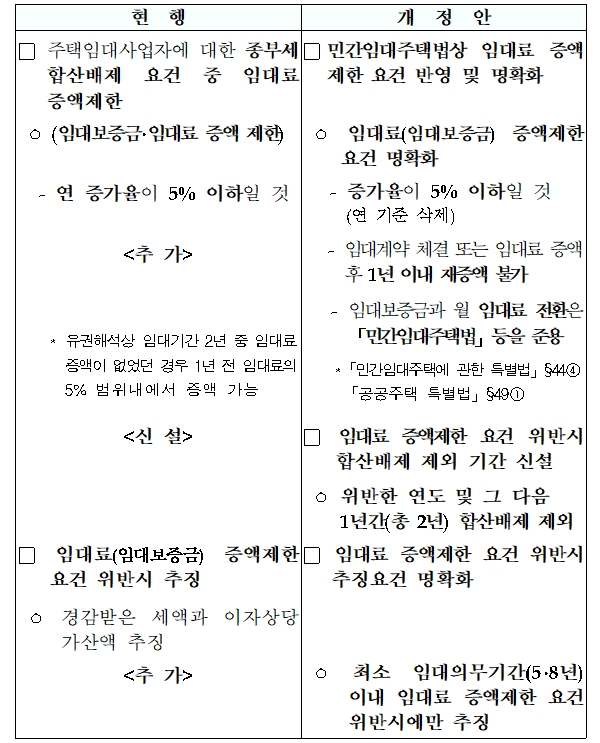

◆ 종부세 합산배제 임대주택의 임대료 증액제한 요건 명확화 등(종부령 §3①·⑧, §10①)

<개정이유> 타 법의 개정사항 반영 등을 통해 임대료 증액제한 요건 합리화

ㅇ (임대료 5% 증액 제한 및 임대료 전환비율) 개정된 민간임대주택법에 따라 과세요건을 명확화하고 법률간 통일성 제고

ㅇ (위반시 제재) 임차인 보호 및 임대료 증액제한 요건 준수를 위해 2년(통상 2년 임대기간 고려) 합산배제 제외 기간 신설

<적용시기>

ㅇ (임대료 5% 증액 제한) 영 시행일 이후 주택 임대차계약을 체결하거나 기존 계약을 갱신하는 분부터 적용

ㅇ (임대료 전환비율) 영 시행일 이후 전환하는 분부터 적용

ㅇ (위반시 제재) 합산배제 제외: 영 시행일 이후 위반분부터 적용경감세액 추징: 영 시행일 이후 추징분부터 적용

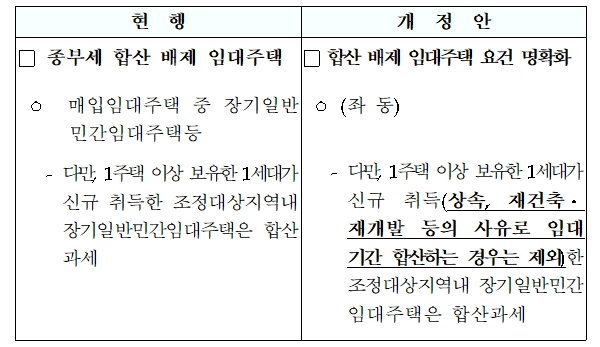

◆ 종합부동산세 합산배제 대상 명확화(종부령 §3①8)

<개정이유> 투기목적의 추가적인 주택구입 억제라는 제도 취지 고려하여 상속 등에 의한 취득은 합산배제

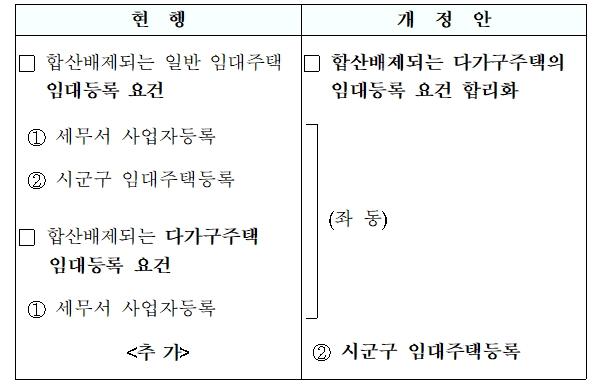

◆ 합산배제 다가구주택의 임대등록 요건 합리화(종부령 §3②·③·④)

<개정이유> 다가구 주택도 일반 임대주택과 같이 시군구 임대주택등록 의무화

<적용시기> 영 시행일 이후 납세의무가 성립하는 분부터 적용

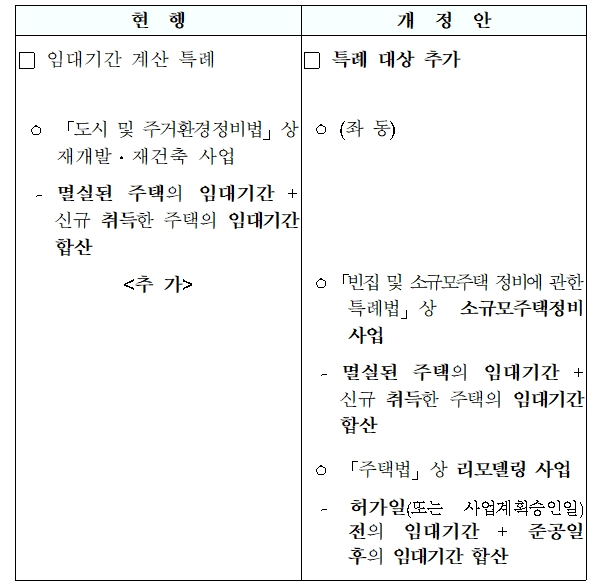

◆ 합산배제 임대주택 임대기간 계산 특례에 리모델링 등 추가(종부령 §3⑦·⑩)

<개정이유> 과세형평성 및 소득세법 등과의 통일성 제고를 위해 임대기간 산정 합리화

<적용시기> 영 시행일 이후 납세의무가 성립하는 분부터 적용

※ 자료출처: 기획재정부 2019년 세법개정 후속 시행령 개정 상세본