최근 ‘코로나19’ 극복을 위해 공직사회는 물론 일반인들도 ‘급여 반납’ 대열에 동참하고 있다. 특히 코로나19 사태로 대기업까지 자사주 매입과 급여 반납 등 눈물의 자구책을 마련하고 있는 곳이 점차 늘어나고 있어, 국세청이 급여를 기부하거나 반납, 삭감하는 경우의 세무처리 방법과 계산 사례를 안내했다.

26일 국세청은 근로자의 급여 중 회사가 모금해 ‘근로자 명의로 기부’하는 경우, 근로자의 급여 중 일부를 ‘회사에 반납’하는 경우, 근로자의 급여 중 일부를 ‘삭감 후 차액을 지급’받는 경우 등 세무처리 방법을 공지했다.

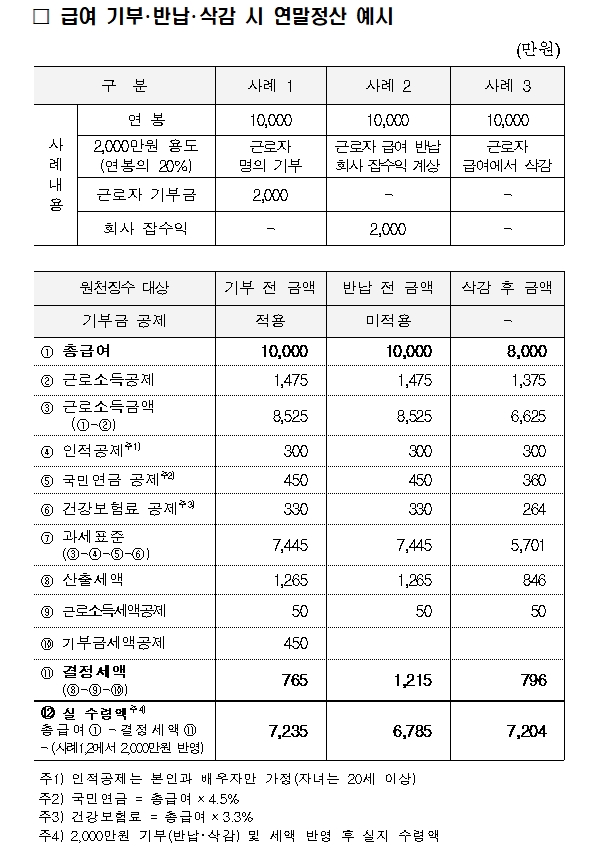

국세청이 공지한 회사의 세무처리 방법에 따르면 예를 들어 1억원의 연봉을 받는 근로자가 연봉의 20%인 2000만원을 기부, 반납, 삭감 등을 한다면, 실 수령액은 기부시 7235만원, 반납시 6785만원, 삭감시 7204만원을 각각 수령하게 된다.

근로자가 직접 세무처리를 해야하는 경우는, 기부하는 경우 본인명의 기부금이되기 때문에 연말정산시 기부금 세액공제를 적용받게 된다. 반납 및 삭감의 경우에는 근로자가 기부한 것으로 볼 수 없어 별도의 세무처리는 없다.