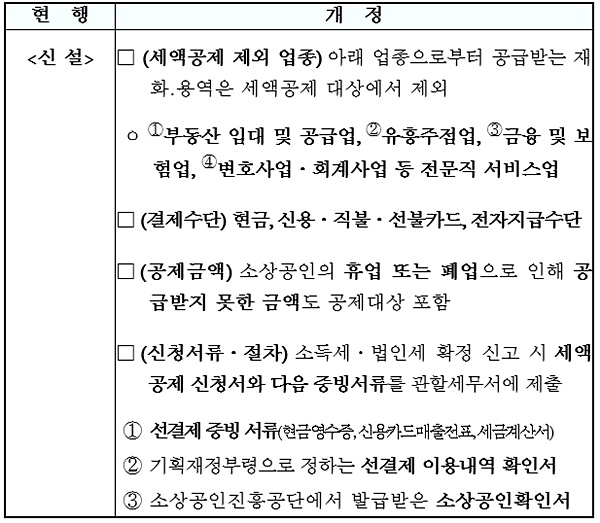

(1) 선결제 참여 개인사업자·법인에 대한 세액공제 세부사항 규정(조특령 §99의11 신설)

< 법 개정내용(§99의12신설) >

◇ 선결제 금액에 대한 소득·법인세 세액공제(1%) 신설

ㅇ (선결제) ‘20.12.31.까지 공급받기 위해 구매대금을 3개월 이상 앞당겨 ‘20.4.1~7.31일 기간 중 1회당 100만원 이상 결제

ㅇ (제외업종) 사업과 관련한 재화 또는 용역을 공급(대통령령으로 정하는 업종으로부터의 공급은 제외)받기 위해 지출한 비용

ㅇ (결제수단) 대통령령으로 위임한 지급수단으로 결제

ㅇ (공제금액) 선결제 금액(‘20.12.31.까지 공급받지 않은 금액은 제외하되, 폐업 등 대통령령으로 정하는 사유로 공급받지 못한 금액 포함) × 1%

ㅇ (기타) 세액공제 신청절차, 제출서류 등은 대통령령으로 정함

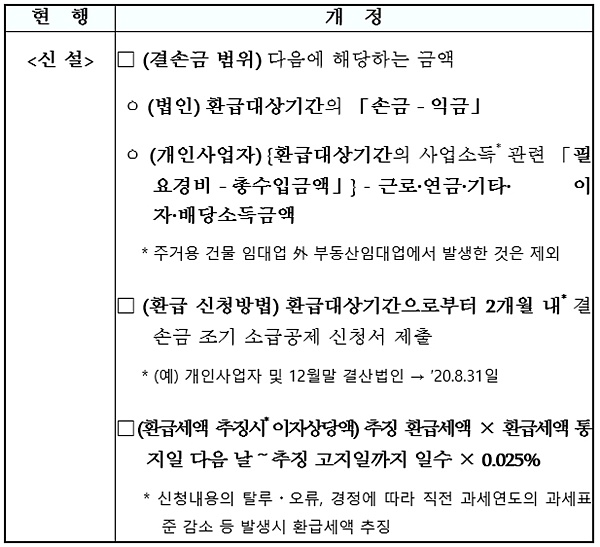

(2) 중소기업의 ‘20년 상반기 결손금에 대한 조기 소급공제 세부사항 규정(조특령 §7의3 신설)

< 법 개정내용(§8의4) >

◇ 중소기업이 ’20.12.31일이 속하는 과세연도의 전반기(환급대상기간)에 결손금이 발생하는 경우 조기 환급

ㅇ 결손금 범위, 환급 신청방법 및 환급세액 추징시 계산방법 등은 대통령령으로 정함