[사례 1] 수수료를 받고 거짓 기부금 영수증을 발급하여 명단 공개

□ 거짓 기부금 영수증 발급 사례

○ □□□는 정기적으로 기부하는 회원이 없는 기부단체로서

- 연말정산과 관련하여 기부금 공제를 받으려는 자가 찾아와 기부금 영수증을 요구하면,

- 소정의 수수료를 받고 고액의 기부금 영수증을 발급하여 주었으며, 기부금 영수증 발급 내역을 관리하는 장부도 작성․보관하지 않음

□ 조치 결과

○ 거짓 기부금 영수증 발급금액 ○○백만 원 및 ‘기부금 영수증 발급명세’ 미작성․미보관 금액 ○○백만 원을 확인하여,

- 기부금단체에게는거짓 기부금 영수증 발급 가산세 ○백만 원을 추징하고,

- 거짓 기부금 영수증 수취자에게는부당하게 공제받은 기부금 세액공제를 부인하여 소득세 ○○백만 원 추징

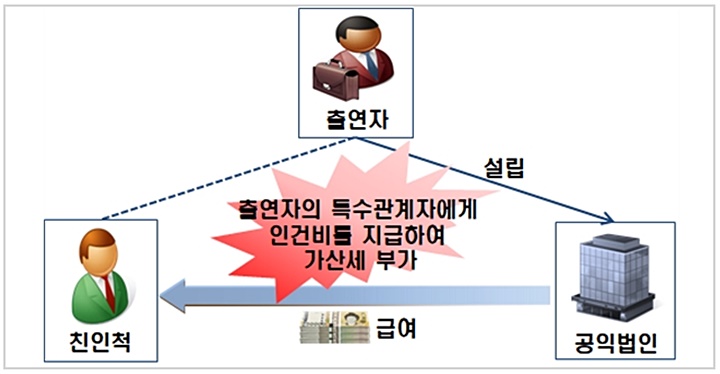

[사례 2] 특수관계인에게 지급한 급여에 대한 증여세 추징으로 명단공개

□ 특수관계인을 공익법인의 직원으로 고용하고 급여를 지급하여 추징된 사례

○ 공익법인 △△△를 출연·설립한 □□□는 자신의 친인척을 공익법인의 직원으로 채용하여 급여를 지급함

○ 공익법인의 출연자 또는 그와 특수관계에 있는 자가 공익법인 등의 이사 현원의 5분의 1을 초과하여 이사가 되거나 공익법인 등의 임·직원으로 되는 경우

- 그 사람을 위하여 지출된 급료, 판공비, 차량유지비 등 직·간접경비 상당액 전액을 가산세로 부과함

□ 조치 결과

○ 공익법인이 특수관계인에게 지급한 급여 전체에 대해 가산세 ○○백만 원 추징