국세청에 따르면 2024년 기준시가가 전국 오피스텔은 전년대비 평균 4.78% 하락할 예정이라고 합니다.

기준시가 고시대상은 전국 오피스텔과 수도권, 5대광역시 및 세종시에 있는 구분소유 상업용건물(3000㎡이상 또는 100실 이상)입니다. 고시물량은 오피스텔 122만호, 상가 107만호입니다.

기준시가가 하락하게 되면 세무상 어떤 영향이 있을까요?

1. 양도소득세

취득당시의 실지거래가액을 확인할 수 없는 경우 환산취득가액으로 취득가액을 계산하는데요. 이때 고시된 기준시가를 활용합니다.

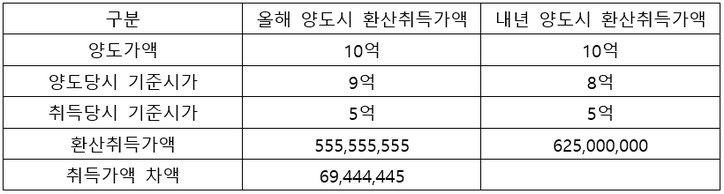

환산취득가액 = 양도당시 매매금액 * 취득당시 기준시가/양도당시 기준시가

취득계약서를 분실함으로써 취득가액을 환산취득가액으로 계산하고자 하는 경우에는 기준시가가 발표된 후 양도하는 게 겠습니다.

홈택스의 기준시가 조회화면에서 2024년 기준시가 안을 열람할 수 있으니 실익여부를 판단하시기 바랍니다.

예를 들어 매매금액이 10억이고 취득당시 기준시가가 5억, 현재의 기준시가가 9억원인데, 내년에 기준시가가 8억원으로 조정될 경우 환산취득가액의 차이는 아래와 같습니다. 물론 큰 차이가 없는 것으로 판단되면 올해 양도해도 무방할 것으로 보입니다.

2. 상속세, 증여세

상속개시일 또는 증여일 현재 시가가 없는 경우 기준시가로 상속세, 증여세를 낼 수 있습니다.

시가란 상속개시일 전후 6개월(증여의 경우 증여일전 6개월, 후 3개월)이내의 기간중 확인되는 매매·감정·수용·경매 또는 공매가격을 말합니다.

3. 취득세, 재산세 등 지방세 및 종합부동산세

행정안전부의 시가표준액이 적용되므로 국세청이 고시하는 기준시가는 취득세 등의 부과기준과 무관합니다.

* 시가표준액 : 공동주택가격, 개별주택가격, 개별공시지가 등

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사