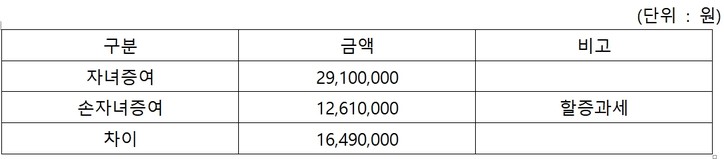

증여세 부담이 많긴 많습니다. 최대 50%의 세율이 적용되니까요.

증여세 절세하려면 증여자를 여러 명으로, 수증자를 여러 명으로 하면 됩니다. 10년마다 증여하면 되구요. 누진세율 체계하에서는 총증여금액은 똑같아도 인별 증여금액을 줄이면 절세가 됩니다. 간단 하죠?

자녀에게 주고 싶은데 이미 증여를 많이 했다면, 손자녀에게 주세요. 30% 할증과세는 있지만 절세가 되긴 합니다.

예를 들어볼까요? 자녀에게 이미 5.5억원을 준 홍길동씨 추가로 자녀에게 1억원을 줄지, 손자녀에게 1억원을 줄지 고민하고 있습니다. 세액차이(신고세액공제 반영)가 얼마나 날까요?

수증자가 미성년자이면서 증여재산가액이 20억원을 초과하는 경우 할증율이 30%에서 40%로 인상됩니다. 적당히 증여하라는 얘기죠.

참고로 할증과세는 수증자가 비거주자인 경우에도 적용됩니다(재산-1133, 2009.06.09.).

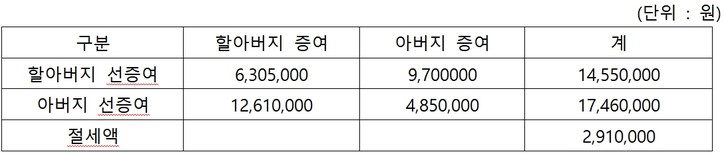

기증여가 없는 상태에서 손자녀가 할아버지와 아버지로부터 각각 1억원씩 2억원을 증여받으려고 할 때 어떻게 받는 것이 절세가 될까요?

할증과세가 붙는 할아버지에게서 먼저 증여받아야 절세가 됨을 알 수 있습니다.

손자녀에게 증여하면 증여일로부터 5년이 지나면 상속세를 추가로 안내도 됩니다. 반면에 상속인인 자녀에게 증여하면 증여일로부터 10년이 지나야 상속세 과세가액에 합산되지 않습니다.

손자녀에게 증여했는데도 불구하고 할증과세가 적용이 안되는 경우도 있을까요?

증여자의 최근친인 직계비속이 사망하여 그 사망자의 최근친인 직계비속이 증여받는 경우에는 할증과세가 적용되지 않습니다. 예를 들어 아들이 이미 사망하여 손자녀에게 증여하는 경우에는 할증과세를 적용하지 않겠다는 것이죠.