상장주식 양도소득세에 대해 알아볼까요?

상장주식의 경우 장내거래·장외거래 불문하고 대주주가 양도하는 주식에 대해, 장외 거래인 경우 대주주가 아니어도 양도소득세가 과세되고 있습니다.

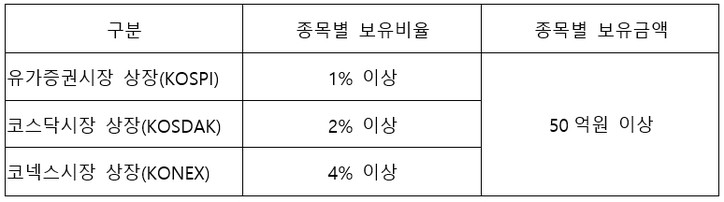

대주주란 누구일까요?

주식 등의 양도일 직전 사업연도 종료일 현재 아래의 보유비율 또는 가액비율을 충족하면 대주주가 됩니다.

예를 들어 2023.12.31. 현재 삼성전자 주식을 50억원이상 갖고 있었다면 2024년중에 매도하는 주식은 모두 양도세가 과세가 됩니다.

1%(2%, 4%) 또는 50억원 여부를 따질 때 본인만으로 따질까요?

2023.1.1.이후 양도분부터 보유금액을 따질 때 최대주주가 아닌 경우 ‘본인 및 기타주주 합산’에서 ‘본인’만을 기준으로 따집니다.

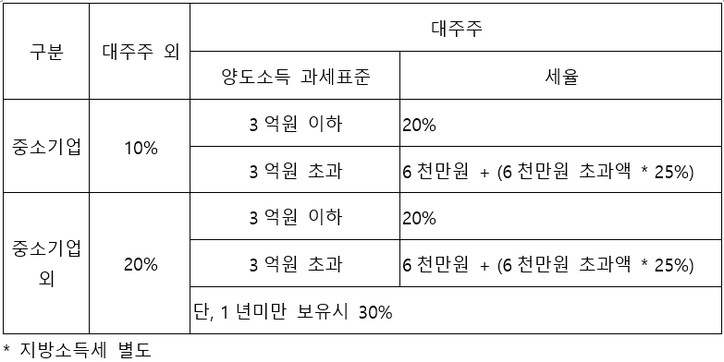

국내상장주식의 경우에는 양도소득세 세율이 아래와 같습니다.

해외주식의 경우에는 대주주여부를 불문하고, 20%(지방소득세 별도)의 세율이 적용 됩니다.

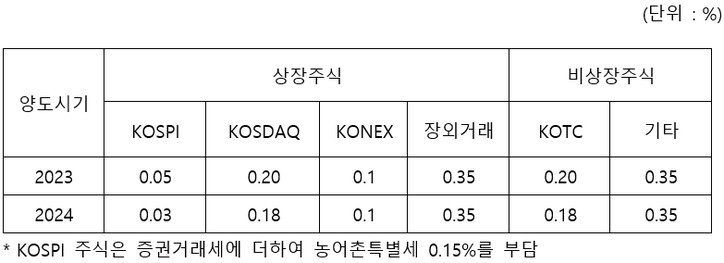

증권거래세에 대해 알아볼까요?

주식을 양도하는 경우에는 증권거래세를 내야 합니다. 현행 증권거래세 세율은 아래와 같습니다.

증권거래세는 주식양도세 계산시 필요경비에 산입됩니다.

대주주 양도세 기준은 2000년 100억원에서 2013년 50억원으로 내렸으며, 2016년 25억원, 2018년 15억원, 2020년 10억원으로 하향조정된 바 있습니다.

중앙일보(2023.12.20.)에 따르면 종목당 보유액 10억원을 충족하는 주식양도세 대주주는 7,045명(2022년 기준)정도로 전체투자자(2022년 기준 1440만명) 중 0.05%에 불과하다고 합니다.

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사