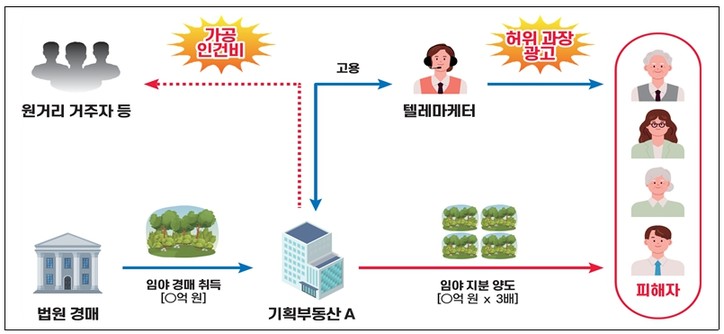

사례 1 [기획부동산]

기획부동산이 주로 생계비・노후자금을 노리고 허위・과장 광고를 통해 임야를 지분으로 쪼개어 고가 양도 후 세금탈루

《 피해 사례 》

▸기획부동산 법인 A는 개발가능성이 없는 임야를 경매 등을 통해 저가로 취득한 후 텔레마케터를 통해 개발 호재가 있고 소액 투자로 큰돈을 벌 수 있다고 피해자를 현혹하여 해당 임야를 고가에 지분 양도

▸해당 임야는 개발가능성이 없고, 지분으로 소유함에 따라 재산권 행사가 어려워 투자자는 투자한 돈을 사실상 전부 잃게 되는 결과로 이어지며 이들의 총 피해규모는 ○○○억 원에 달할 것으로 추산됨

▸특히, 피해자 중 연소득이 최저생계비에도 못 미치는 사람이 수백명, 70세 이상의 고령자도 수십명에 이르는 등 이들 대부분이 생계비 또는 노후자금을 활용해 토지를 취득한 것으로 그 피해가 더 클 것으로 예상

□주요 혐의내용

○기획부동산 법인 A는 개발가능성이 없는 개발지역 인근 임야를 저가에 취득한 후 지분으로 쪼개어 고가 양도

○양도차익을 줄이기 위해 타 지역 거주자나 타 근무처 상시근로자에게 사업소득을 지급한 것처럼 위장하여 관련 세금 탈루

□향후 계획

○가공인건비 등 관련 세금 탈루에 대해 조사

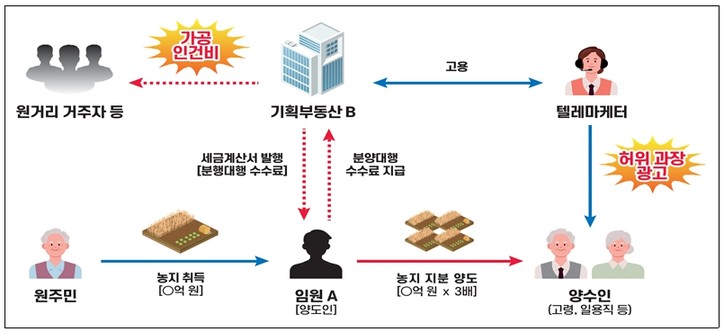

사례 2 [기획부동산]

기획부동산이 임원을 통하여 농지를 취득하고 지분으로 쪼개어 고가 양도 후 세금 탈루

□주요 혐의내용

○기획부동산 법인 B는 법인 명의로 취득할 수 없는 농지를 임원 A의 명의로 취득한 후 텔레마케터를 동원하여 취득가격의 3배에 달하는 가격으로 ○○○명*에게 지분으로 쪼개어 양도

* 양수인 대부분이 연소득이 최저생계비에 못 미치는 저소득층 이거나 60세 이상 고령자

○임원 A는 양도차익의 대부분(84%)을 분양대행수수료 명목으로 기획부동산 법인 B에게 지급하고 기획부동산 법인 B는 허위 인건비 등 계상하여 관련 세금 탈루

□향후 계획

○관련 세금 탈루 및 명의신탁 혐의에 대해 조사

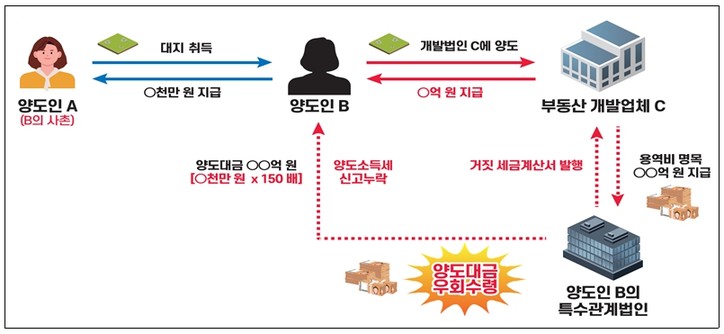

사례 3 [알박기]

알박기 수법으로 받은 고액 양도대금을 특수관계법인을 통해 우회 수령하는 방법으로 양도소득세 탈루

□주요 혐의내용

○부동산 개발업체 C가 △△일대 개발을 위해 토지매입 작업을 진행하자 양도인 B는 특수관계인인 사촌동생 A가 보유한 대지를 ○천만 원을 주고 저가에 취득

○저가 취득 후 양도인 B는 알박기 수법으로 개발사업을 지연시켜 ○○억 원(취득가액×150배)의 양도대금을 “용역비” 명목으로 추가 지급받기로 약정하고

-양도소득세를 줄이기 위해 특수관계법인*을 통해 고액 양도대금을 우회 수령하는 방법으로 양도소득세 탈루

* 양도인 B의 형제자매가 대주주로 있는 법인

□향후 계획

○양도소득세 탈루 혐의 및 세금계산서 관련 조사

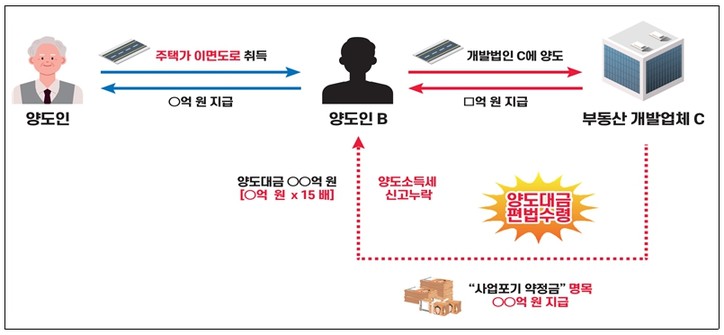

사례 4 [알박기]

알박기 수법으로 가치가 없는 주택가 이면도로를 고액에 양도하고 대금을 편법 수령하는 방법으로 양도소득세 탈루

□주요 혐의내용

○양도인 B는 □□일대가 개발이 예정되어 있다는 소식을 접하고 부동산 개발업체 C가 사업부지를 매입하기 직전 가치가 없는 주택가 이면도로 취득

○양도인 B는 취득한 주택가 이면도로를 팔지 않고 버티는 알박기 수법으로 부동산 개발업체 C의 개발사업을 지연시켜 C로부터 ○○억 원(취득가액×15배)을 지급받기로 약정하고

-양도소득세를 줄이기 위해 고액 양도대금을 ‘사업포기 약정금’ 명목으로 편법 수령하여 양도소득세 탈루

□향후 계획

○양도소득세 등 탈루 혐의에 대해 조사

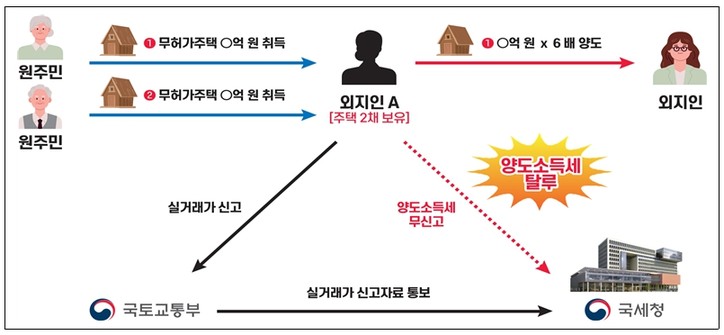

사례 5 [무허가건물]

등기가 되지 않는 무허가주택 2채를 취득한 후 단기에 고가 재양도하면서 발생한 양도차익을 무신고한 혐의

□주요 혐의내용

〇2주택 보유자인 외지인 A는 ◇◇ 재개발지역 원주민으로부터 등기가 되지 않는 무허가 주택 2채를 각각 ○억 원에 취득한 다음그 중 1채를 4개월 후 6배의 양도차익을 남기고 단기 재양도

〇외지인 A는 고액의 단기 양도차익이 발생하였음에도 무허가 주택은 등기가 되지 않는 점을 악용하여 국토교통부에 실거래가 신고만 하고 양도소득세는 무신고하는 방법으로 세금 탈루

□향후 계획

○양도소득세 등 탈루 혐의에 대해 조사

사례 6 [끼워넣기]

개발지역 임야를 보유한 개인이 부실법인을 중간에 끼워넣어 실제 거래를 위장하는 방법으로 양도소득세를 탈루한 혐의

□주요 혐의내용

○양도인 A는 경매로 취득해 18년간 보유하던 개발지역 임야를 부실법인 B에게 취득가액과 유사한 ○○억 원에 양도하고

-부실법인 B는 양도인 A로부터 임야를 취득한 날과 동일한 날에 부동산 개발업체 C에게 5배의 양도차익을 남기고 재양도하였으나, 부실법인 B는 수년 간 결손이 ○억 원 발생한 법인으로 법인세 ○억 원 체납 중

○양도인 A는 부동산 개발업체 C에게 직접 양도하였음에도 거래 중간에 부실법인을 끼워 넣어 실거래를 위장하는 방법으로 양도소득세를 탈루

□향후 계획

○양도소득세 등 탈루 혐의에 대해 조사