개인의 배당소득 이중과세 조정방법은 어떻게 될까요?

먼저, 배당소득금액 계산시 배당소득에 배당가산율(10%)을 가산합니다.

둘째, 배당가산액을 종합소득 산출세액에서 공제합니다. 배당세액공제입니다.

2023.12.31.까지 지급받는 소득에 대해서는 11%였으나 10%로 조정되었습니다.

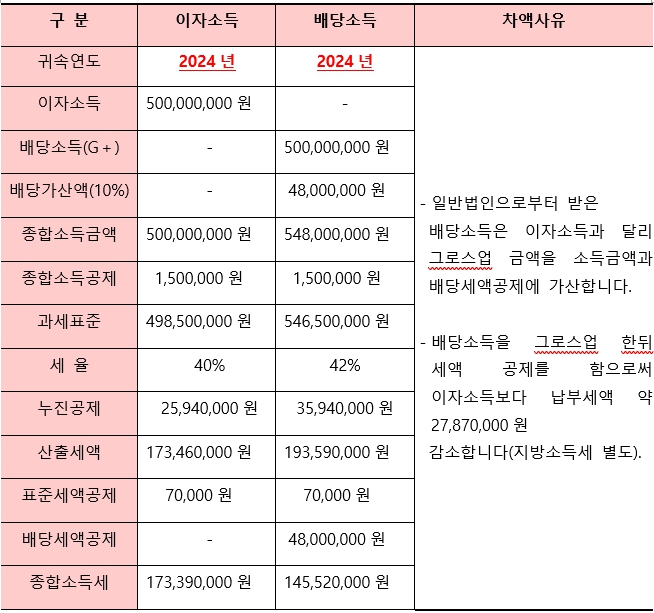

이자소득과 배당소득이 동일한 경우 세금도 동일할까요?

이자소득과 배당소득은 둘 다 금융소득으로 분류할 수 있습니다. 그러나 동일한 금액을 수령하더라도 배당소득은 일반법인으로부터 배당을 받을 경우 2,000만원을 초과하는 금융소득에 대해서는 그로스업(Gross-up)을 해서 세액 계산을 합니다.

이로 인하여 배당소득은 이자소득보다 납부세액이 적게 산정되기 때문에 소득구분은 매우 중요합니다. 그로스업(Gross-up)은 배당소득이 법인세와 소득세가 이중과세됨을 방지하기 위한 조정방법의 하나입니다.

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사