결혼·출산·양육 지원을 위해 정부가 내놓은 기업 출산지원금의 비과세 적용기준 세부사항이 규정됐다.

기업출산지원금은 근로자등의 출산과 관련해 출생일 이후 2년 이내에 사용자로부터 최대 2차례에 걸쳐 지급받은 금액 전액 비과세하는 내용이다.

기획재정부가 16일 발표한 ‘2024년 세법개정후속 시행령 개정안’은 기업 출산지원금 비과세 제외 대상을 명확히 했다.

개정안은 개인사업자의 경우 사용자와 친족관계에 있는 자, 법인은 법인의 지배주주와 친족관계 및 경영지배관계에 있는 자에 대해서는 비과세 혜택을 적용하지 않기로 했다.

지급횟수 기준안 사용자별로 2회 지급분까지 인정하고, 출산일 이후 3차례 이상 지급 시 최초 2차례 지급분까지 비과세가 적용된다.

반기 근로장려금 환수금액에 대한 환수기간도 연장된다. 현행 반기 근로장려금 초과지급시 5년간 발생한 근로‧자녀장려금에서 차감 후 소득세 납부고지하도록 규정돼 있다.

개정안은 근로장려금 환수금액 발생 시 환수결정 후 근로‧자녀장려금 차감기간은 5년에서 10년으로 연장했다.

체육시설 시설이용료에 대해 신용카드등 30% 소득공제 적용 대상에 체육시설법 시행령에 따른 수영장 및 체력단련장이 포함된다. 다만, 운동강습비 및 회원권 비용 등 시설이용과 직접 관련이 없는 비용은 제외된다.

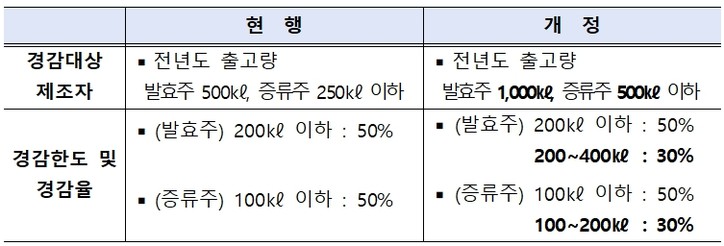

전통주 산업 지원을 위해 전통주에 대한 세율 경감대상 제조자 및 경감한도 확대된다.

이에따라 경감대상 제조자는 ’전년도 출고량 발효주 500㎘, 증류주 250㎘ 이하‘에서 ’전년도 출고량 발효주 1,000㎘, 증류주 500㎘ 이하‘로 조정된다.

경감한도 및 경감율은 ‘(발효주) 200㎘ 이하 : 50%, 200~400㎘ : 30%’, ‘(증류주) 100㎘ 이하 : 50%, 100~200㎘ : 30%’로 규정했다.

또한 소규모 주류제조면허 확대, 납세병마개 관련 제도개선 등 주류제조 관련 규제도 완화돼 소규모 주류제조면허 대상에 현행 ‘맥주·탁주·약주·청주·과실주’에서 ‘위스키·브랜디·증류식 소주’가 추가되며, 납세병마개 제조자 지정제는 ‘등록제’로 전환된다.

주류산업 진입여건 개선을 위해 종합주류도매업 면허요건 중 창고면적 기준은 ’66㎡→22㎡‘로 완화된다.

한편 법인, 개인사업자간 조세 중립성을 제고하기 위해 부동산임대업 법인은 조특법상 중소·중견기업에서 제외된다. 법인을 활용한 개인의 조세회피를 방지하기 위해 ‘성실신고확인대상 소규모 법인’ 역시 조특법상 중소・중견기업에서 제외된다.

아울러 개정안은 수의업, 부동산 임대업, 가상자산 매매 및 중개업, 관세사업 등 고소득‧전문직종인 취업 선호업종을 중소기업 취업자 소득세 감면 대상 업종에서 제외하는 방안도 담았다.