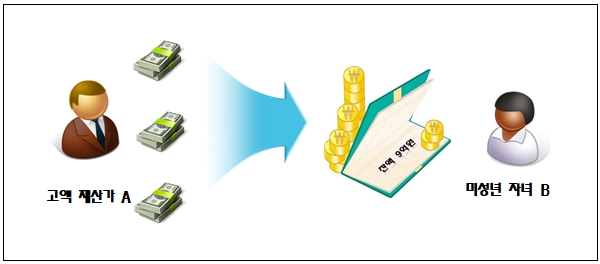

[사례 1] 증여세 신고 없이 부모로부터 수시로 금전을 증여받아 자력이 없는 미성년 자녀가 고액의 예금을 보유

□ 인적사항

○ 증여자: 고액재산가 A ○ 수증자: 미성년 자녀 B

○ 소재지: ◎◎시

□ 주요 조사내용

○ 고액재산가 A는 금융 및 과세당국의 감시망 회피를 위해 소액을 수년간 수시로 미성년 자녀 B에게 분산 증여함.

- 자녀 B는 소득 등 금융자산 취득 자력이 없음에도 정당한 세금부담 없이 일반근로자 연봉의 수배에 해당하는 고액의 금융자산을 보유하게 됨.

□ 조치사항

○ 수증자 B에 증여세 ○억 원을 추징

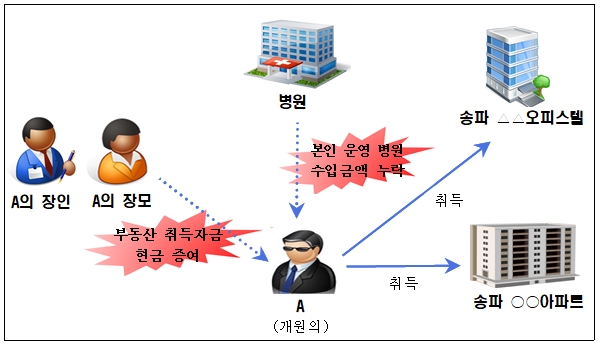

[사례 2] 장인으로부터 편법 증여받아 서울 재건축 아파트 등 취득

□ 인적사항

○ 성 명: △△△ ○ 주 소: 서울시 ○○구

□ 주요 조사내용

○ 치과 개원의 A는 송파구 소재 재건축 아파트 및 오피스텔 등부동산을 다수 취득함.

○ 부동산 취득과정에서 자금의 일부를 A의 장인‧장모로부터 현금 증여받았으며, 취득자금의 또다른 일부는 병원 수입금액을 누락하여 마련함.

□ 조치사항

○ 증여세 탈루 및 치과 수입금액 누락분에 대해 증여세 등 ○억 원 추징

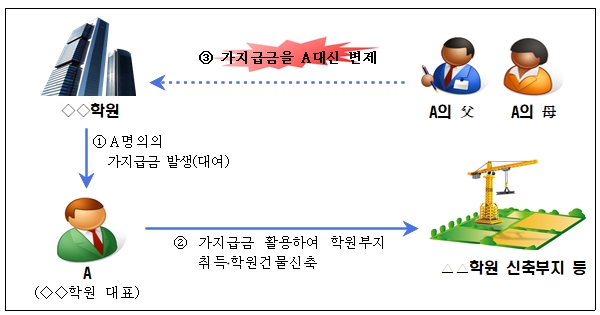

[사례 3] 자녀회사의 가지급금 회계처리를 이용한 편법 우회증여

□ 인적사항

○ 성 명: ◉◉◉ ○ 주 소: 광주광역시 △△구

□ 주요 조사내용

○ A는 ◇◇학원의 대표로 또다른 학원을 설립하기 위해 고액의 토지 취득 및 동 토지에 건물을 신축하려함.

○ 이와 관련한 자금이 부족하자, A의 부모는 A에게 직접증여하는 대신, ◇◇학원에 A명의로 가지급금(채무)을 발생시켜 자금을 운영토록 하고

- 부모가 A명의의 가지급금(채무)을 대신 변제하는 방법으로 편법 우회증여하고 증여세 탈루

□ 조치사항

○ A의 부동산 취득자금 변칙 증여분에 대해 증여세 ○○억 원 추징

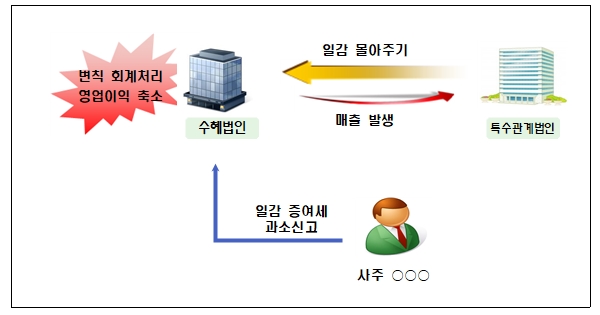

[사례 4] 변칙 회계처리를 통해 영업이익을 과소하게 계상하여 일감몰아주기 증여세 탈루

□ 인적사항

○ 수증인: ○○○ (50대, 남) ○ 주소: ○○시

○ 수혜법인: 주식회사 ◎◎◎

□ 주요 조사내용

○ 일감몰아주기 증여세는 수혜법인의 영업이익에 특수관계법인 거래비율 및 주식보유비율을 반영하여 증여의제이익을 계산

-주식회사 ◎◎◎은 영업이익을 과소하게 은폐하기 위해 영업이익 일부를 영업외수익 항목으로 변칙 회계처리함으로써 사주 ○○○은 일감몰아주기 증여세를 탈루

□ 조치사항

○ 기한후 신고 안내하여 일감몰아주기 증여세 ○○억 원 추징

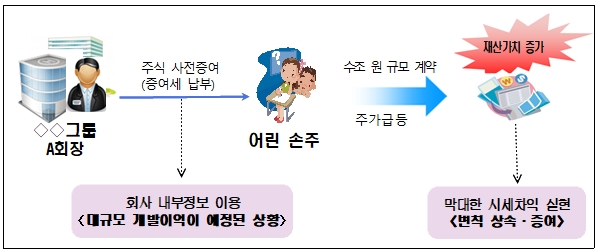

[사례 5] 그룹 회장은 개발이익이 예정된 회사의 주식을 미리 어린 손주에게 증여하고, 추후 개발사업의 시행으로 손주가 막대한 재산가치 증가이익을 얻도록 편법 증여

□ 인적사항

○ 상 호: ◇◇㈜ ○ 대표자(사주): ○○○

○ 소재지: □□시 ○업 종: 제조업

□ 주요 조사내용

○ ◇◇그룹 A회장은 개발사업의 결실로 대규모 계약에 따른 주가 급등이 예상되자, 어린 손주에게 주식을 미리 증여함.

- 이후, 개발사업의 시행, 인허가 및 수조원 규모의 계약 체결에 따라 주식가치가 급증함으로써 손주가 막대한 재산가치 증가이익을 얻도록 변칙적으로 증여하여 경영권 편법 승계 준비

□ 조치사항

○ 증여세 탈루혐의 등에 대하여 세무조사 진행중

*재산 취득 후 재산가치 증가에 따른 이익의 증여(상증세법 제42조의3)

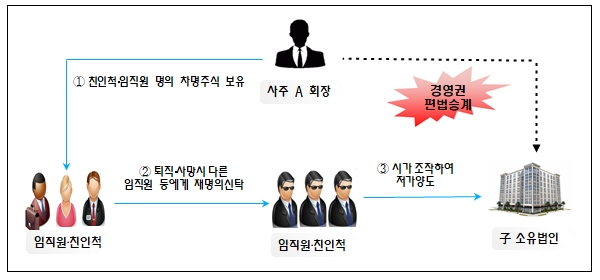

[사례 6] 임직원·친인척등에게 명의신탁한 주식을 시가 조작 후 子 소유 법인에 저가로 양도하여 경영권 편법 승계

□ 인적 사항

○ 상 호: ㈜□□ ○ 대표자: ○○○

○ 소재지: □□시 ○ 업 종: 건설업

□ 주요 조사내용

○ □□그룹 A 회장은 임직원에게 명의신탁한 주식을 임직원이 퇴직하거나 사망시, 다른 임직원‧친인척에게 다시 명의신탁하는 수법으로 증여세 ○○억 원 탈루

- 이후, 경매를 통해 시가를 인위적으로 낮추어 子 소유법인에 저가양도한 결과, 그룹 전체의 경영권을 子(연소자)에게 편법 승계하고 양도세·법인세 ○○억 원 탈루

□ 조치사항

○주식변동조사 등 실시하여 증여세 등 ○○억 원을 추징하고, 조세포탈 고발처분(예정)

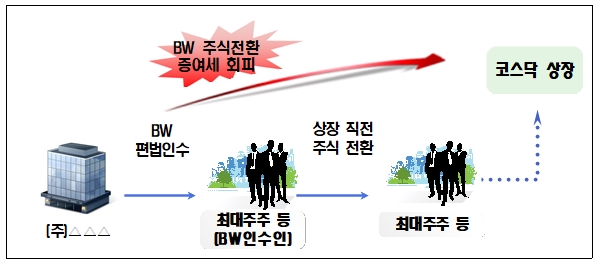

[사례 7] 최대주주 등이 신주인수권부사채(BW)를 편법적으로 저가 인수 후, 상장 직전 전환하여 막대한 증여이익 탈루

□ 인적사항

○ 상 호: ㈜△△△ ○ 대표자(사주): ○○○

○ 소재지: □□시 ○ 업 종: 제조업

□ 주요 조사내용

○ ㈜△△△의 최대주주 등은 인수자금을 납입과 동시에 인출하는 등 위장 납입방법을 이용하여 BW를 인수한 후,

- 상장 직전 신주인수권을 시가보다 저가로 주식전환 결과 발생한 ○○억 원의 BW 전환이익에 대한 증여세 탈루

□ 조치사항

○ 신주인수권부사채(BW)을 이용한 변칙 자본거래 탈루행위에 대한 조사 실시로 증여세 ○○억 원 추징