[사례 1] 신도인 부모의 기부금을 자녀 명의로 거짓 영수증 발급

□ 거짓 기부금 영수증 발급 사례

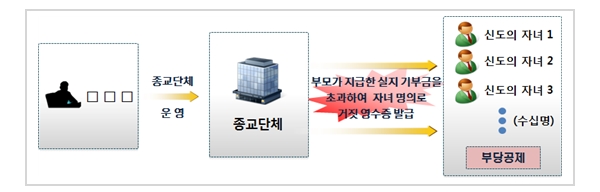

○ □□□와 그 배우자는 대부분 고령의 신도들로 이루어진 종교단체를 운영

○ 고령의 신도들이 평소 기부한 금액에 대해 그 자녀 등의 연말정산과 관련하여 기부금영수증을 요구하면,

- 실지 기부금 수령액보다 큰 고액의 거짓 기부금 영수증을 신도가 아닌 자녀의 명의로 발급하여 주었으며, 기부금 수령내역을 관리하는 장부도 작성․보관하지 않음.(메모장에 기록 후 파기)

□ 조치 결과

○ 거짓 기부금 영수증 발행금액 ○○백만 원 및 ‘기부금 영수증 발급명세’ 미작성․미보관 금액 ○○백만 원을 확인하여,

- 기부금단체에게는거짓 기부금 영수증 발급 가산세 ○백만 원을 추징하고,

- 거짓 기부금 영수증 수취자에게는부당하게 공제받은 기부금 세액공제를 부인하여 소득세 ○○백만 원 추징

[사례 2] 출연재산을 3년 내 고유목적사업에 미사용하여 증여세 추징

□ 출연재산을 3년 내 고유목적사업에 미사용한 사례

○ 사회복지단체인 △△기부금단체는 개인 A로부터 토지 ○○㎡를 출연받음.

○ 공익법인이 재산을 출연받은 경우 법령상 또는 행정상 부득이한 사유가 있어 주무부장관이 인정하는 경우 외에는 3년 내에 고유목적사업에 사용하여야 하나,

- △△단체는 출연받은 토지를 3년 내에 고유목적사업에 사용하지 못할 부득이한 사유에 대해 주무부장관으로부터 인정받은 사실이 없는데도, 3년이 경과할 때까지 고유목적사업에 사용하지 않고 방치함.

□ 조치 결과

○ 출연받은 날부터 3년 내 고유목적사업에 사용하지 않은 출연 재산가액 ○억 원 확인

- 고유목적사업에 사용하지 않은 재산가액을 증여가액으로 하여 기부금단체에 증여세 ○억 원 추징