◆부동산 임대용역에 대한 과세표준 계산 시 적용할 이자율 변경

* 정기예금 이자율 : 1.8%→2.1%

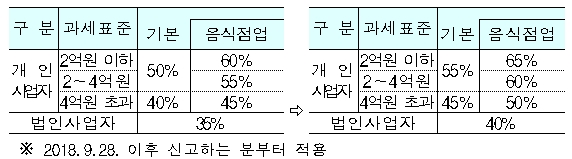

※ ’19.1.1.이 속하는 과세기간부터 적용

◆부가가치세 가산세 부담 경감

* 신용카드매출전표등 미제출가산세 공급가액의 1% → 0.5%

* 전자세금계산서 (지연전송) 0.5% → 0.3%, (미전송) 1% → 0.5%

※ ’19.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

◆신용카드 등 매출 세액공제 한도 확대(부가세법 §46①)

* 공제한도 : 연간 500만원 → 1,000만원

※ ’19.1.1. 이후 신고하는 분부터 적용

◆신용카드 등 매출세액 공제대상 결제수단 추가

- 「전자금융거래법」에 따른 결제대행업체를 통한 신용카드매출전표, 직불․기명식선불전자지급수단 영수증

※ ’19.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

◆매입자발행 세금계산서 발행 신청기한 연장

* 매입자발행세금계산서 발행신청기한 3개월 → 6개월 이내

※ 영 시행일(’19.2.12.) 이후 재화 또는 용역을 공급받는 분부터 적용

◆지연수취 세금계산서 등에 대한 매입세액공제 허용 범위 확대

* 예외적 매입세액공제사유 확대

- 공급시기 이후 수취한 세금계산서 중 해당 과세기간의 확정신고기한 6개월 이내에 수정신고․경정청구하거나, 결정․경정된 경우

- 공급시기 이전 세금계산서를 발급받았으나, 실제 공급시기가 30일 이내에 도래하고 거래사실을 확인하여 결정․경정

※ 영 시행일(’19.2.12.) 이후 재화 또는 용역을 공급받는 분부터 적용

◆납부․환급불성실․원천징수납부 등 불성실가산세율 인하

*납부관련 가산세율 1일 0.03% → 1일 0.025%

※ 영 시행일(’19.2.12.) 이후 신고․부과하는 분부터 적용

◆부동산 임대용역에 대한 과세표준 계산 시 적용할 이자율 변경

* 정기예금 이자율 : 1.8%→2.1%

※ ’19.1.1.이 속하는 과세기간부터 적용

◆부가가치세 가산세 부담 경감

* 신용카드매출전표등 미제출가산세 공급가액의 1% → 0.5%

* 전자세금계산서 (지연전송) 0.5% → 0.3%, (미전송) 1% → 0.5%

※ ’19.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

◆신용카드 등 매출 세액공제 한도 확대(부가세법 §46①)

* 공제한도 : 연간 500만원 → 1,000만원

※ ’19.1.1. 이후 신고하는 분부터 적용

◆신용카드 등 매출세액 공제대상 결제수단 추가

- 「전자금융거래법」에 따른 결제대행업체를 통한 신용카드매출전표, 직불․기명식선불전자지급수단 영수증

※ ’19.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

◆매입자발행 세금계산서 발행 신청기한 연장

* 매입자발행세금계산서 발행신청기한 3개월 → 6개월 이내

※ 영 시행일(’19.2.12.) 이후 재화 또는 용역을 공급받는 분부터 적용

◆지연수취 세금계산서 등에 대한 매입세액공제 허용 범위 확대

* 예외적 매입세액공제사유 확대

- 공급시기 이후 수취한 세금계산서 중 해당 과세기간의 확정신고기한 6개월 이내에 수정신고․경정청구하거나, 결정․경정된 경우

- 공급시기 이전 세금계산서를 발급받았으나, 실제 공급시기가 30일 이내에 도래하고 거래사실을 확인하여 결정․경정

※영 시행일(’19.2.12.) 이후 재화 또는 용역을 공급받는 분부터 적용

◆납부․환급불성실․원천징수납부 등 불성실가산세율 인하

*납부관련 가산세율 1일 0.03% → 1일 0.025%

※영 시행일(’19.2.12.) 이후 신고․부과하는 분부터 적용

◆면세농산물등 의제매입세액공제 한도 확대(부가령 §84②)