사례 ① 인정 : 신규성 및 체계성이 인정되는 연구개발 활동

□사실관계

○A기업은 차별화된 유효성분을 함유한 기능성 제품을 연구개발하는 활동을 수행하고 지출한 인건비와 재료비 등 ○억원에 대해 사전심사 신청

→ (쟁점) 기능성 제품을 개발하기 위해 기존 제품과 차별화된 원료를 사용하고 시험 등 평가를 진행한 경우 연구개발 활동에 해당하는지 여부

□심사결과

○차별화된 원료를 사용하여 객관적인 시험분석 과정을 통해 특허를 등록한 내역 등 제품 개발과정의 체계성 및 재현 가능성이 확인되어, 세법상 연구개발 활동으로 적격 판정

사례 ② 인정 : 제조원가 절감을 위한 생산공정 개선 활동

□사실관계

○B기업은 제조원가 절감을 위해 기존의 공정을 단축시키는 통합공정 과제를 수행하고 이에 대한 인건비와 재료비에 대해 사전심사 신청

→ (쟁점) 기존 생산공정을 단축하기 위해 새로운 통합공정을 개발하는 활동이 연구개발 활동에 해당하는지 여부

□심사결과

○기존의 생산공정을 통합공정으로 변경하고 신규 공정에 적합하도록 기존 제품의 설계 변경, 완성도를 검증하는 체계적인 활동은 세법상 연구개발 활동에 해당하여 적격 판정

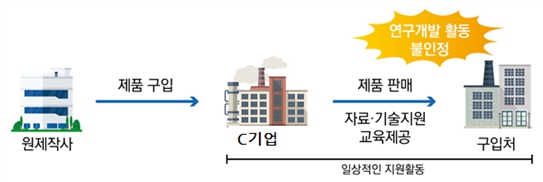

사례 ③ 불인정 : 일상적인 기술지원 활동

□사실관계

○C기업은 제품을 수입하여 국내 회사에 판매하고 고객사에 대하여 자료 및 기술지원과 교육활동을 실시하고 있으며, 이러한 활동이 연구개발에 해당하는지 여부 사전심사 신청

→ (쟁점) 제품을 판매하고 이를 구입한 기업을 대상으로 관련 자료를 보급하고 교육하는 활동이 연구개발 활동에 해당하는지 여부

□심사결과

○고객사에게 제품에 대한 자료・기술을 지원하거나 교육하는 활동은 매출을 증가시키기 위한 일상적인 기술지원 활동으로 세법상 연구개발 활동에 해당하지 않아 부적격 판정

사례 ④ 불인정 : 공개된 문헌을 단순 복제한 연구개발 활동

□사실관계

○D기업은 자체 수행한 연구개발활동에 지출한 연구원의 인건비 ○억원에 대해 심사 신청하고 관련 증빙으로 연구보고서를 제출

→ (쟁점) 공개된 문헌을 단순 인용 혹은 복제하여 수행한 자체 연구개발활동의 적정 여부

□심사결과

○국세청 전담팀은D기업의 연구보고서가 온라인에 공개된 갑법인의 연구보고서, 특허명세서 등의 내용을 단순 복제*하여 작성한 것으로 확인, 신규성 및 독창성 부재의 이유로 부적격 판정

* 타인뿐만 아니라 자신의 과거 연구 결과를 단순 인용 혹은 복제하는 것도 부적격 대상임