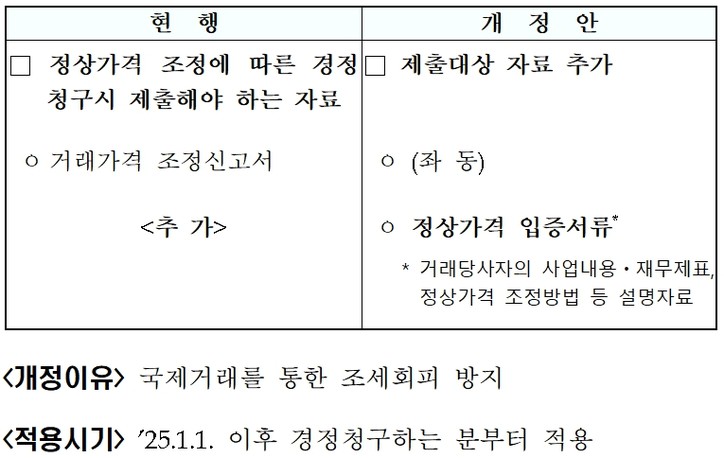

앞으로 정상가격 조정에 따른 경정청구시, 정상가격 입증서류를 제출해야 한다.

기획재정부는 이같은 내용의 ‘24년도 개정세법 후속 시행규칙’을 개정한다고 26일 밝혔다.

정부는 국제거래를 통한 조세회피 방지를 위해 정상가격 조정에 따른 경정청구시 거래가격 조정신고서 외에 ‘정상가격 입증서류’를 제출토록 했다. 거래당사자의 사업내용·재무제표, 정상가격 조정방법 등 설명자료가 여기에 해당한다.

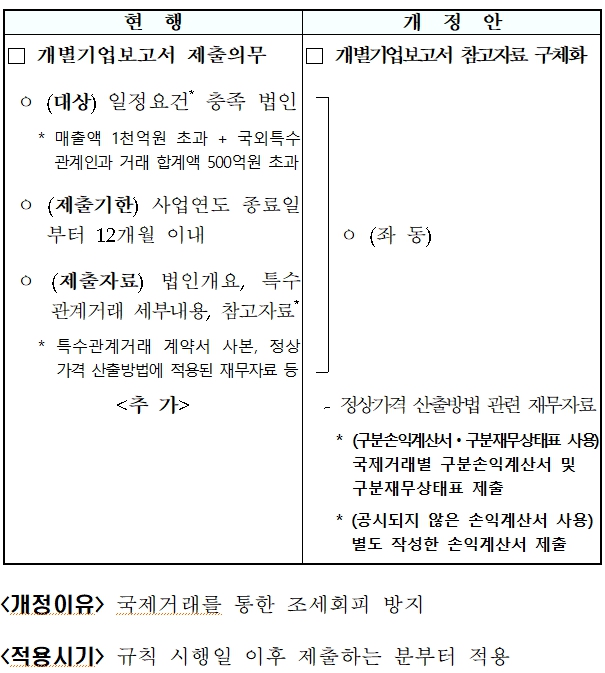

또한 개별기업보고서 참고자료에 정상가격 산출방법 관련 재무자료도 제출의무를 부여받는다.

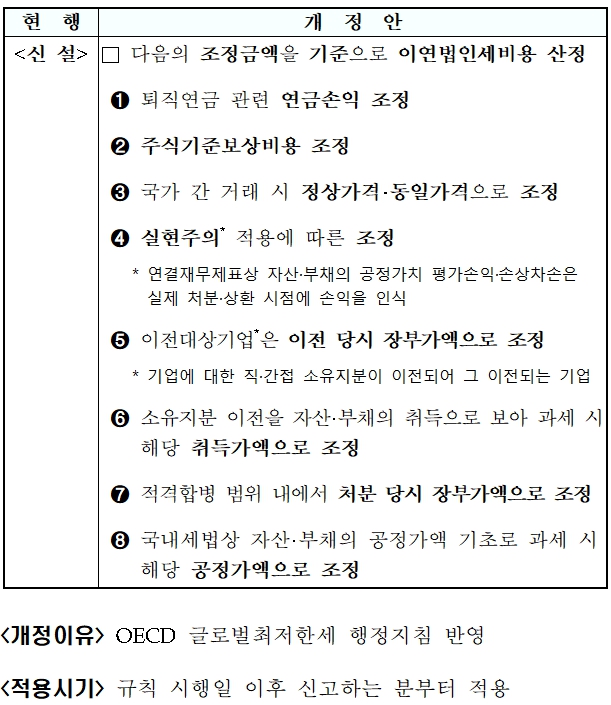

글로벌최저한세 도입을 앞두고 글로벌최저한세가액 기준 이연법인세 비용 산정도 시행규칙에 위임했다. 이에 따라 △퇴직연금 관련 연금손익 조정 △주식기준보상비용 조정 △국가 간 거래 시 정상가격·동일가격으로 조정 △실현주의 적용에 따른 조정 △이전대상기업은 이전 당시 장부가액으로 조정 △소유지분 이전을 자산·부채의 취득으로 보아 과세 시 해당 취득가액으로 조정 △적격합병 범위 내에서 처분 당시 장부가액으로 조정 △국내세법상 자산·부채의 공정가액 기초로 과세 시 해당 공정가액으로 조정 등의 조정금액을 기준으로 이연법인세비용을 산정한다.

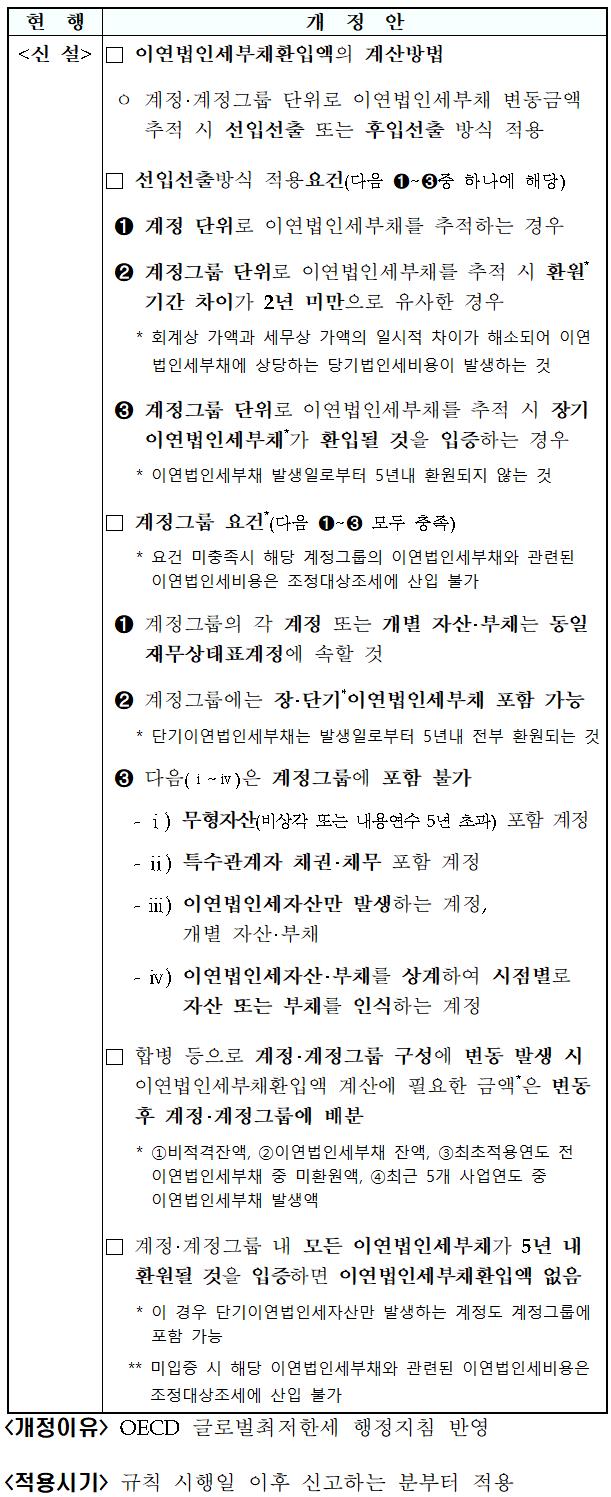

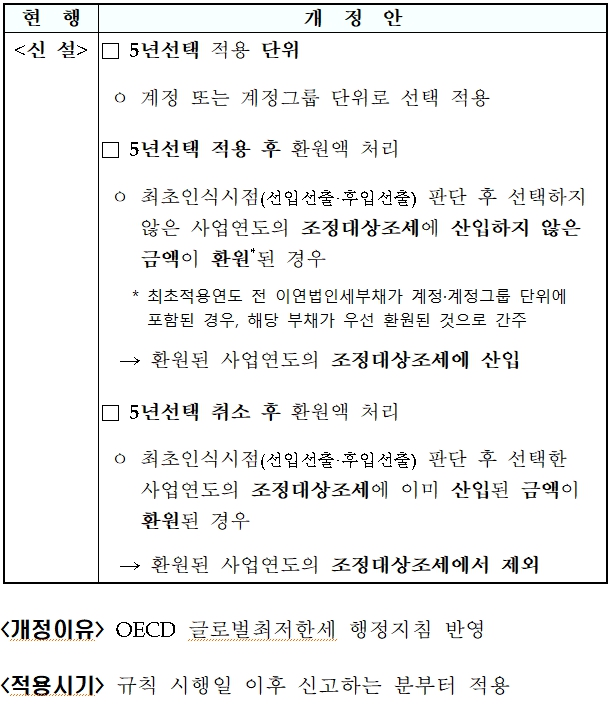

이연법인세부채환입액의 계산방법은 계정·계정그룹 단위로 이연법인세 부채 변동금액 추적 시 선입선출 또는 후입선출 방식을 적용한다. 5년내 환원되지 않는 이연법인세비용은 신고구성기업이 매년 선택, 5년서택해 조정대상조세에서 제외 가능하다.

[국제조세조정에 관한 법률 시행규칙]

(1) 정상가격 조정에 따른 경정청구시 제출대상 자료 추가(국조칙 §2)

< 법 개정내용(국조법 §6) >

□ 정상가격 조정에 따른 경정청구시 추가로 제출해야 하는 자료를 시행규칙에 위임

(2) 개별기업보고서 참고자료 구체화(국조칙 §19, 별지 제13호 서식)

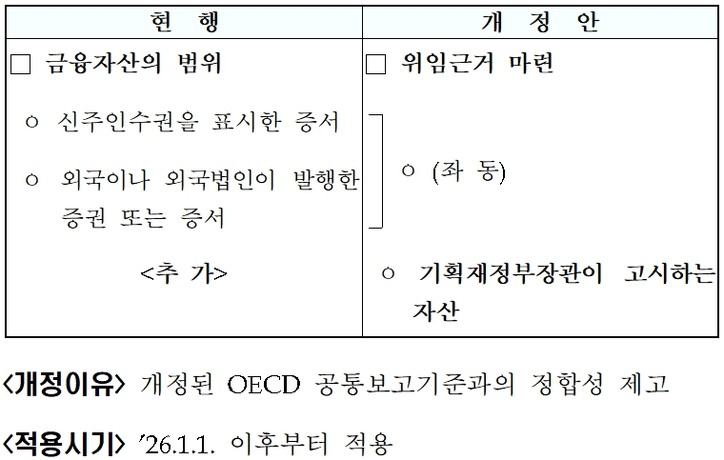

(3) 금융정보자동교환 대상 관련 고시 위임근거 신설(국조칙 §45)

(4) 글로벌최저한세 제도 보완

① 글로벌최저한세가액 기준 이연법인세비용 산정(국조칙 §70의2 신설)

< 시행령 개정내용(국조령 §112①1) >

□ 회계상 자산·부채금액이 아닌 글로벌최저한세가액* 기준으로 이연법인세비용을 산정하는 경우를 시행규칙으로 위임

* 글로벌최저한세소득·결손 계산의 기준이 되는 자산·부채 금액

② 이연법인세부채환입액 계산(국조칙 §74의2①~⑥ 신설)

< 시행령 개정내용(국조령 §113조의2) >

□ 이연법인세부채환입액은 개별 자산·부채 등 단위*별로 계산한 비적격잔액**의 전년 대비 순증가액

* ①개별 자산·부채, ②계정, ③계정그룹

** 사업연도말 이연법인세부채 잔액에서 최근 5개 사업연도 중 발생한 이연법인세부채 미환원액을 차감한 금액

ㅇ 환원액 계산, 계정그룹 요건, 이연법인세부채환입액을 없는 것으로 보기 위한 요건 등은 시행규칙으로 위임

③ 이연법인세부채 환원액 처리방법(국조칙 §74의2⑦ 신설)

< 시행령 개정내용(국조령 §112①2나4)) >

□ 5년내 환원되지 않는 이연법인세비용은 신고구성기업이 매년선택, 5년선택하여 조정대상조세에서 제외 가능

ㅇ 5년선택의 구체적 적용방법은 시행규칙으로 위임

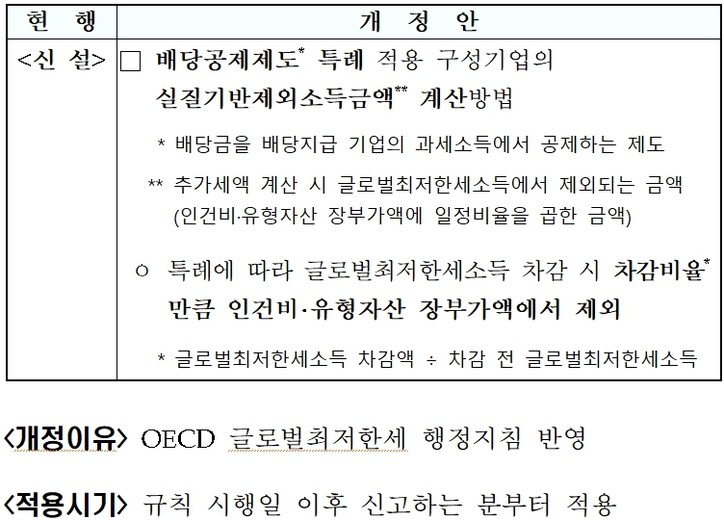

④ 배당공제제도 적용 구성기업의 실질기반제외소득금액 계산 (국조칙 §75⑫ 신설)

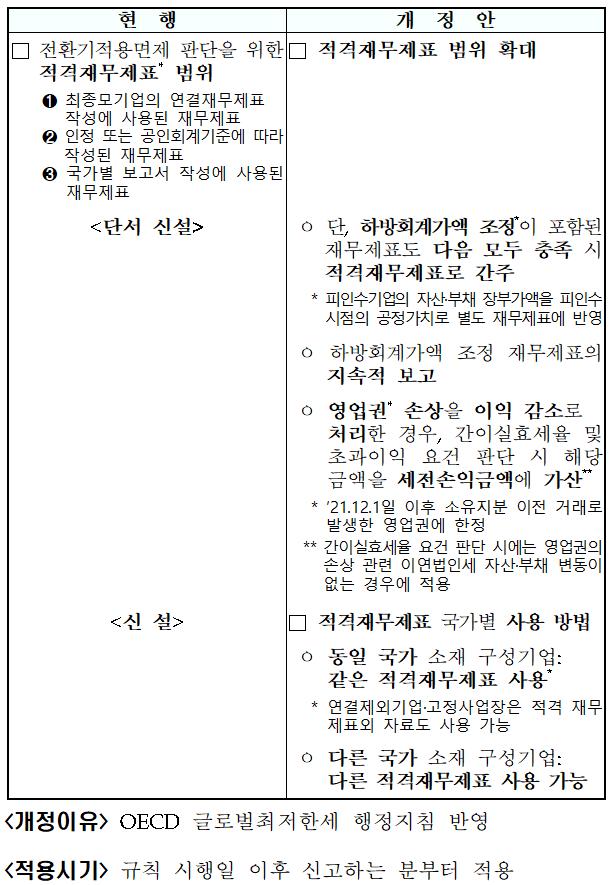

⑤ 적격재무제표의 적용방법 구체화(국조칙 §86①, ②·④ 신설)

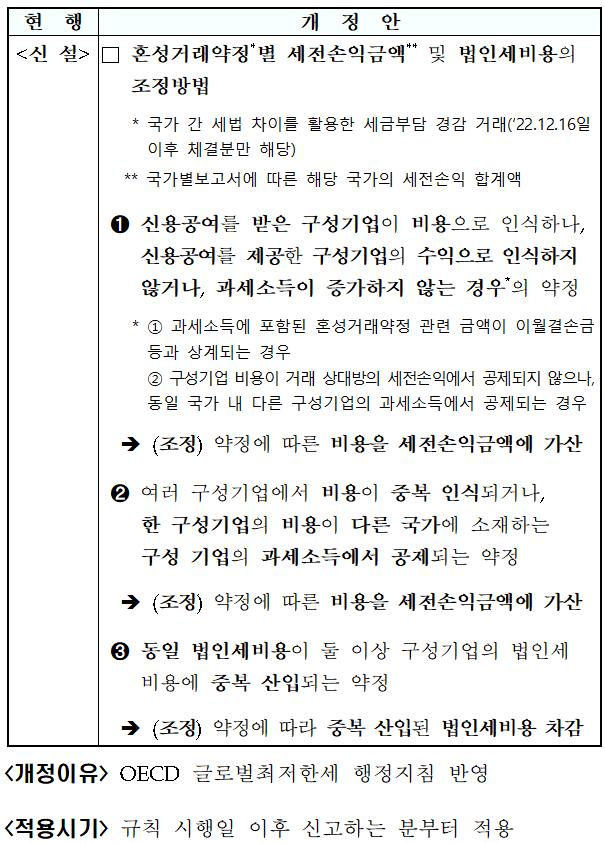

⑥ 혼성거래약정의 전환기적용면제 적용방법(국조칙 §86⑦~⑨ 신설)

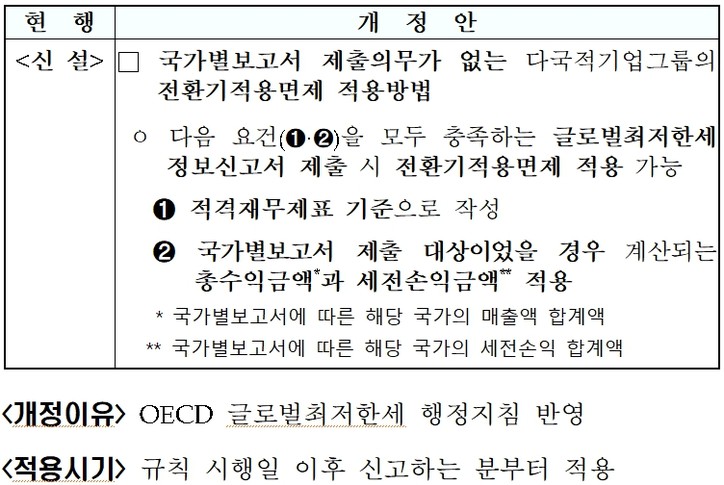

⑦ 국가별보고서 제출의무가 없는 다국적기업그룹의 전환기 적용면제 적용방법(국조칙 §88(8) 신설)

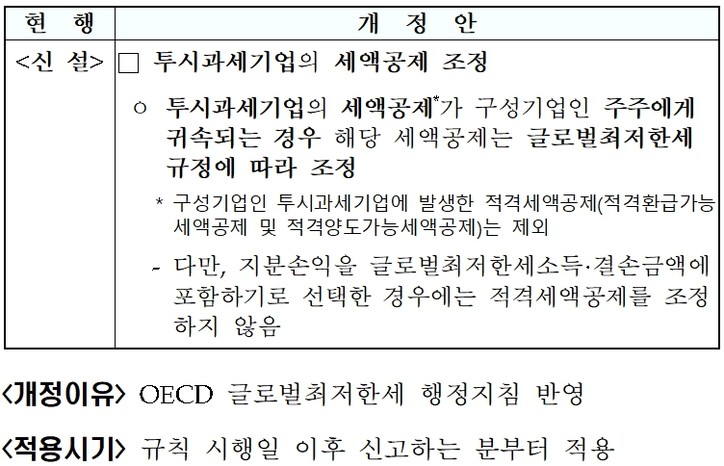

⑧ 투시과세기업의 세액공제 조정방법(국조칙 별표 4다 신설)