재산제세 실무를 하다보면 아차 깜박하는 경우가 있기도 한다. 그러나 전문가로서 깜박한다는 것은 사실 모르는 것이나 마찬가지다. 적어도 고객의 입장에서는. 소위 변명의 여지가 없다는 것이다. 하지만 관련 규정을 꼼꼼하게 살피지 않는다면 놓치는 부분이 발생하는 것이 현실이다.

이번에는 상속 또는 증여로 취득한 자산을 양도하는 경우이다.

세법은 상속 또는 증여로 취득한 자산을 양도하는 경우 취득가액 산정에 관하여 상속개시일 또는 증여일 현재 상속세 및 증여세법 제60조부터 제66조까지의 규정에 따라 평가한 가액을 취득당시의 실지거래가액으로 본다. 즉, 상속개시일 현재 혹은 증여일 현재 상증세법상 평가액 자체를 취득가액으로 의제하겠다는 취지인 것이다.

이에 상속 혹은 증여로 취득한 자산을 양도하는 경우 쟁점이 되는 부분 혹은 놓칠 수 있는 부분에 대하여 설명하고자 한다.

첫째, 취득가액 산정에 관한 쟁점이다.

상속 혹은 증여로 취득한 자산을 양도하는 경우에 있어서 취득가액 산정은 크게 3가지 케이스로 구분해 볼 수 있다. △의제취득일 전 상속 혹은 증여로 취득한 경우 △의제취득일 이후부터 최초고시전 상속 혹은 증여로 취득한 경우 △최초고시이후 상속 혹은 증여로 취득한 경우 등이다.

여기서 의제취득일 전 상속 혹은 증여로 취득한 경우에 취득가액 산정은 다음 산식에 의해 계산한 것 중 많은 것으로 한다. ⓵ 의제취득일 현재 매매사례가액, 감정가액 및 환산가액 ⓶ 취득당시 실지거래가액, 매매사례가액 및 감정가액이 확인되는 경우로서 당해 자산의 실지거래가액, 매매사례가액, 감정가액과 그 가액에 취득일부터 의제취득일의 직전일 까지의 보유기간동안의 생산자물가상승률을 곱하여 계산한 금액을 합산한 가액이다.

다음은 최초고시 이전 취득인지 최초고시 이후 취득인지에 따라 취득가액 산정이 달라진다.

최초고시 전 취득의 경우에는 상증세법상 평가액과 최초고시가액을 취득시로 환산한 가액 중 많은 금액을 취득가액으로 본다. 이는 최초고시 전 취득의 경우 소득세법에서는 최초고시가액을 취득시로 환산하는 규정이 있는데 반해 상증세법에서는 그러한 규정 없이 상속 혹은 증여 당시의 평가액 자체를 의미하는 것이기 때문에 보완 규정으로 마련된 것이다.

또한 여기서 주의할 점은 최초고시가액을 취득시로 환산한 가액이 환산취득가액을 의미하는 것은 아니라는 점이다. 세법에는 토지, 건물, 주택 등 물건별로 최초고시 전 취득의 경우 환산하는 방법이 별도로 규정되어 있는데(예를들어 건물의 경우 건물 기준시가에 산정기준율을 곱한 가액) 이에 따라 계산된 가액을 의미하는 것이다.

최초고시 이후 상속 혹은 증여로 취득한 자산의 경우에는 상증세법상 평가액 자체가 취득가액으로 의제가 된다.

둘째, 상속 취득의 경우 세율과 장기보유특별공제 기산점에 대한 쟁점이다.

상속으로 취득한 자산을 양도하는 경우 장기보유특별공제는 상속개시일부터 기산하나 세율의 경우에는 피상속인의 당초 취득일부터 기산한다는 점에 주의하여야 한다.

예를 들어 이러한 경우에 의미가 생길 수 있다.

아버지가 2007년에 구입한 상가를 2016년 4월에 상속받은 이 씨는 최근 급하게 돈이 필요하여 상가를 양도할 예정에 있다. 이 씨 본인도 나름대로 알아본 결과 장기보유특별공제는 3년 이상 보유해야 가능하고 상가의 경우 세율은 1년 미만 보유시 50%, 1년 이상 2년 미만 보유시 40% 세율이 적용되는 것으로 알고 있다. 따라서 올해 파는 경우 장기보유특별공제는 적용이 안되고 세율은 높은 단일 세율이 적용될 거 같아 근심이 많다.

이 경우 물론 장기보유특별공제는 상속개시일인 2016년 4월부터 올해 양도일까지 3년이 안되어 적용이 불가능하나 세율의 경우에는 이 씨가 생각한 것과는 다른 결과가 나오게 된다.

왜냐하면 상속으로 취득한 자산을 양도한 경우에 세율 적용은 피상속인의 당초 취득일(2007년)로 하기 때문에 결국 현행 세율 체계에 따라 높은 단일세율이 아닌 누진세율이 적용되는 것이다.

셋째, 필요경비 적용에 관한 쟁점이다.

세법은 “상속 또는 증여로 취득한 자산을 양도하는 경우 취득가액 산정에 관하여 상속개시일 또는 증여일 현재 상속세 및 증여세법 제60조부터 제66조까지의 규정에 따라 평가한 가액을 취득당시의 실지거래가액으로 본다” 라고 규정하였다.

즉, 취득가액 산정에 있어서 상증세법상 평가액 자체를 실지거래가액으로 의제하겠다는 것인데 이는 곧 필요경비 산정에 있어서도 필요경비 개산공제액이 아닌 실제로 지출한 경비를 넣을 수 있다는 의미가 되는 것이다.

다만, 의제취득일 전에 상속 혹은 증여로 취득한 자산의 경우에는 개산공제액이 적용됨에 유의하여야 한다.

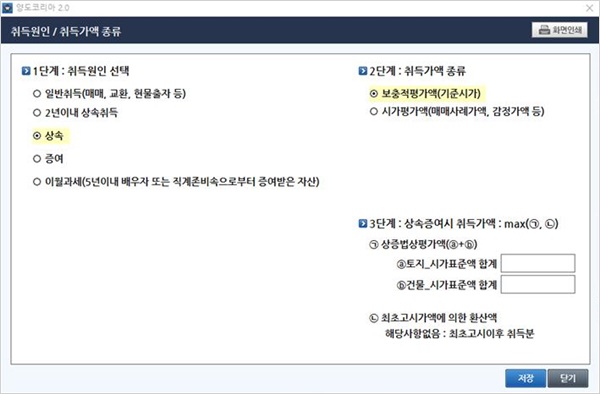

재산세재 자동계산 프로그램인 '양도코리아'에서는 취득원인을 상속 혹은 증여로 선택하는 경우 상기에서 설명한 내용들이 자동적으로 구현되어 있어(예를 들어 상속 취득의 경우 세율적용의 실수를 방지하기 위해 2년 이내 상속취득이 별도로 마련) 실무적으로 놓칠 수 있는 상황에 대하여 큰 도움을 줄 수 있을 것으로 판단된다.